文 | 马上赢情报站

节后第一周,我们对2025Q4调味品类目的市场发展及重点类目的情况进行回顾。

复盘数据均来自于马上赢品牌CT,马上赢MSY150均衡模型。马上赢品牌CT数据覆盖了全国县级以上各等级城市(不含乡、镇、村),并深度覆盖全国核心城市群,业态覆盖包括大卖场、大超市、小超市、便利店、食杂店。目前,马上赢品牌CT中的品牌超30万个,商品条码量超过1400万个,年订单数超过50亿笔。

如需查询2025年其他季度的调味品市场回顾,请参阅:2025Q3调味品市场回顾、2025Q2调味品市场回顾、2025Q1调味品市场回顾

1、调味品类目概览

调味品类目共包含醋、复合调味料(包括菜谱式复合调味料和传统复合调味料)、复合调味汁、提鲜粉(包括鸡精、味精、松茸鲜)、火锅调料、酱油、酱腌菜、食糖、西式调味酱、盐、中式调味酱、蚝油等24个三级类目,41个四级类目。

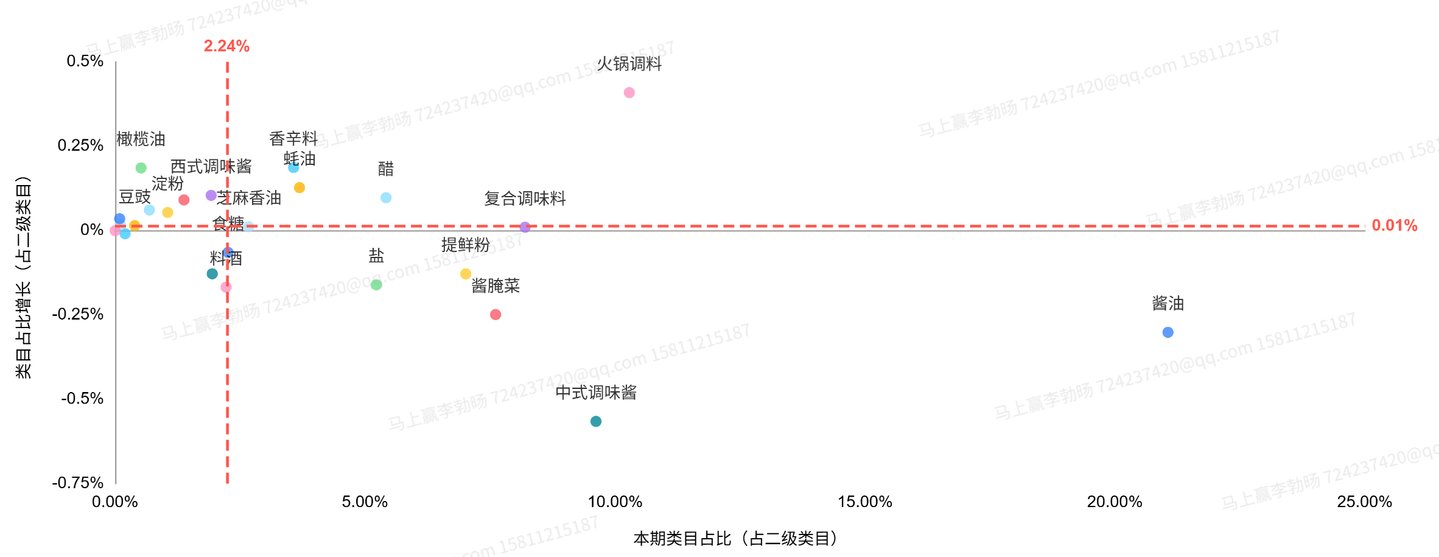

数据来源:马上赢品类洞察看板(三级类目)-2025Q4-MSY150均衡模型-占比增长

数据来源:马上赢品类洞察看板(三级类目)-2025Q4-MSY150均衡模型-占比增长本季度调味品市场中,酱油占比依旧位居第一,超过20%;火锅调料、中式调味酱占比在10%左右,构成中腰部阵营;复合调味料、酱腌菜、提鲜粉、醋、盐等类目占比10%-5%;蚝油、食糖、西式调味酱等其余类目占比则均在5%以下。

从占比同比增长来看,火锅调料的占比同比增长超过0.25%,是调味品中占比同比增长最高的类目;香辛料、橄榄油、西式调味酱、蚝油等类目也呈现占比同比正增长;相比来说,中式调味酱、酱油、酱腌菜、料酒、盐、提鲜粉的占比同比下滑较为显著,其中酱油作为占比最高的类目,在前三个季度占比均同比提升的背景下,2025Q4占比同比下滑约0.25%左右;中式调味酱则下滑幅度最多,占比同比下降超0.5%;酱油、酱腌菜、料酒、盐、提鲜粉也各自有0.2%左右的市场份额同比下滑,在类目中的重要性减弱。

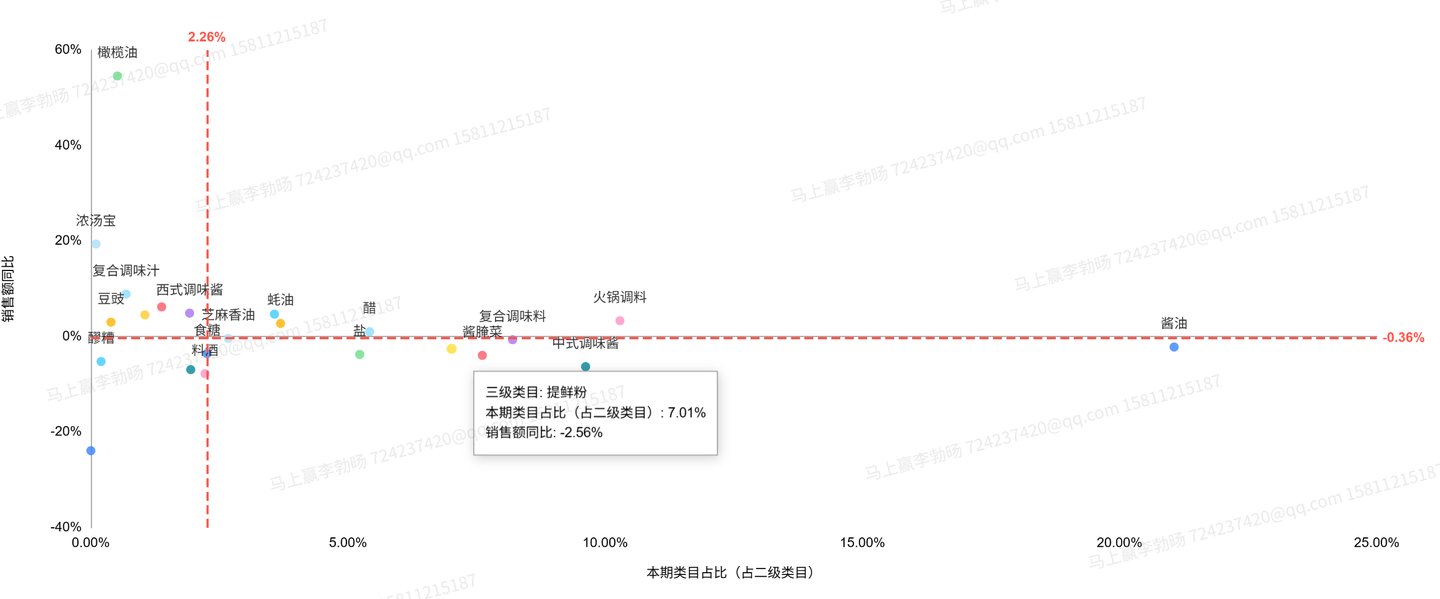

数据来源:马上赢品类洞察看板(三级类目)-2025Q4-MSY150均衡模型-销售额同比变动

数据来源:马上赢品类洞察看板(三级类目)-2025Q4-MSY150均衡模型-销售额同比变动从销售额同比来看,橄榄油类目表现突出,销售额同比增速超过50%;浓汤宝、复合调味汁销售额同比增速也超过10%;其他多数类目如西式调味酱、蚝油、火锅底料等销售额同比增速也都呈现小幅度正向增长。

相比之下,规模较大、占比较高的传统类目的增长则面临着相当大的压力:酱油作为占比最高的类目,销售额同比增速为负;中式调味酱、酱腌菜、复合调味料、提鲜粉的销售额同比增速也均为负,幅度大小不一;仅有包括火锅底料与火锅蘸料的火锅调料类目,销售额同比增速为正。

总体来看,2025Q4调味品市场中,橄榄油的表现较为亮眼,火锅调料也在其规模下表现良好。相比来说,酱腌菜、中式调味酱等高盐、重加工类目则依然面临着较大的下行与替代压力。本季度值得关注的另一个点是,提鲜粉中虽然包含松茸鲜这一近两年调味品市场中快速成长的“新星”,但同时也因为类目中包含的鸡精、味精等相对传统的子类的下滑,而在整体上呈现出较大的增长压力。

重点类目占比/销售额同比

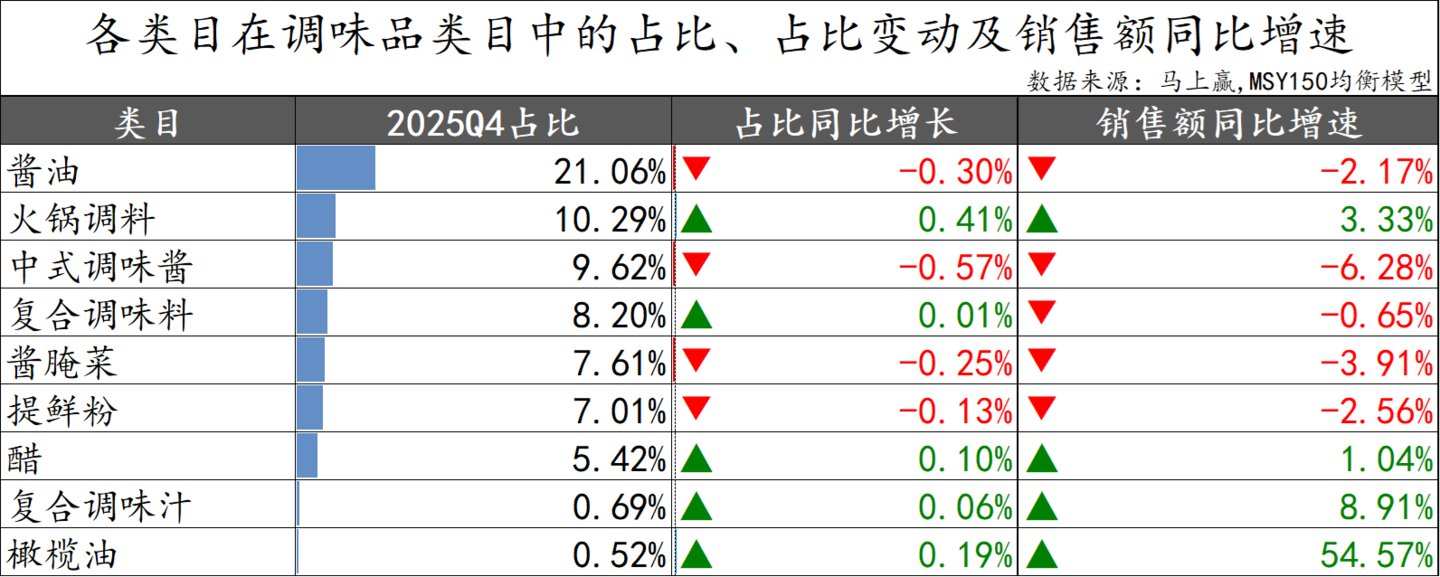

在本季度,我们选取了酱油、火锅调料、中式调味酱、复合调味料、酱腌菜、提鲜粉、醋、复合调味汁、橄榄油共9个较有典型性与代表性的类目进行增速与类目内情况的观察,以2025Q4重点类目的市场份额计算,上述9个类目的市场份额合计>70%。

数据来源:马上赢,MSY150均衡模型

数据来源:马上赢,MSY150均衡模型从各重点类目的占比及销售额同比增速来看,火锅调料、醋、复合调味汁和橄榄油占比与销售额同比均实现正增长。橄榄油销售额同比增速达到54.57%,作为“高级原料、轻负担、品质健康油脂”的代表,快速被应用到佐餐凉拌、烹调热食等多种场景中,带动销售额同比大幅增长。复合调味料占比略有提升,但销售额同比下滑0.65%。

相反,酱油、中式调味酱、酱腌菜和提鲜粉的占比及销售额同比增速均呈现下滑态势。酱油、中式调味酱和酱腌菜高盐、重加工属性与当前健康消费取向存在一定的偏离,其下行存在一定趋势性压力;提鲜粉内包含的松茸鲜与味精,在过去的一两年中其实有着较好的表现,但包含的另一个占比较大的类目---鸡精,则面临着较大的增长压力。

马上赢价格指数(WPI)

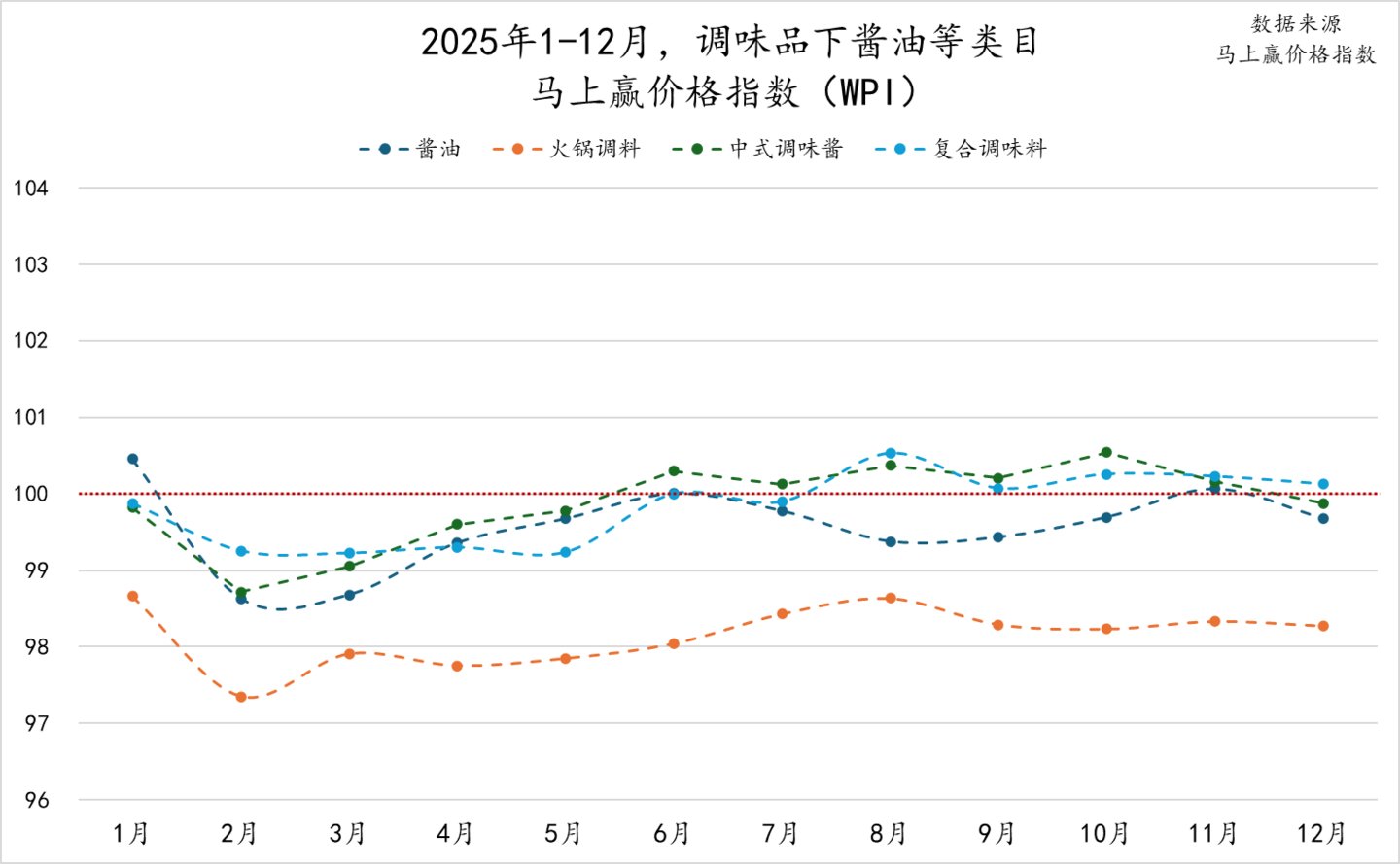

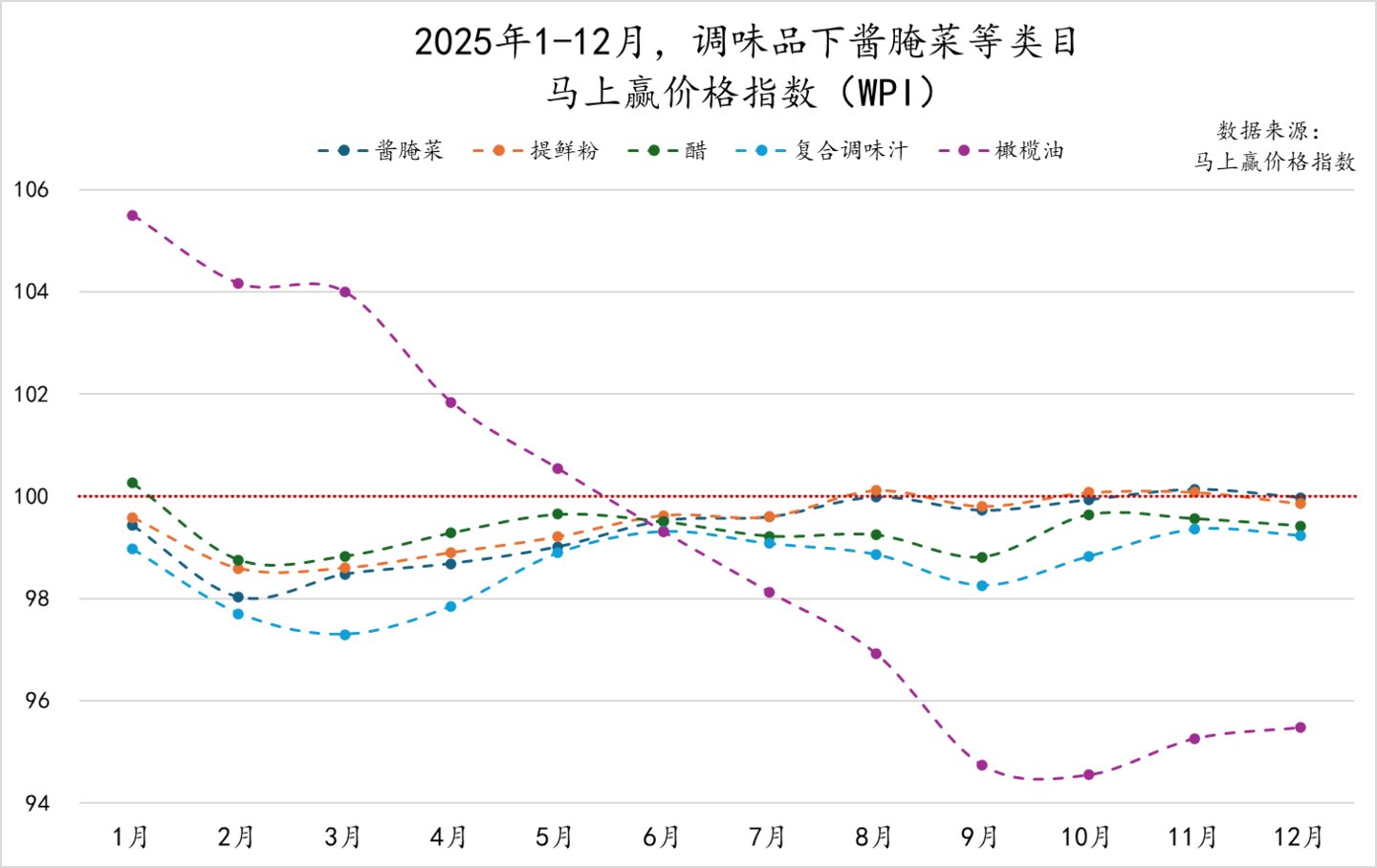

为了更好地分析类目价格的变动与走势,我们拉取了2025年全年分月,调味品类目整体及各重点类目的马上赢价格指数。马上赢价格指数(WPI)以100为基准值,其数值上下波动为类目的价格指数与去年同期价格指数的相对百分比,100表示与去年同月持平,高于100表示同比价格水平上升,低于100则表示同比价格水平下降。

数据来源:马上赢价格指数

数据来源:马上赢价格指数从价格指数走势来看,2025年1月-12月,第一组重点类目的价格指数走势大致相同,但在具体指数上有着较明显的差异。具体来看,酱油类目价格指数年初短暂下探后逐步恢复,自2025年5月起在100附近窄幅波动,并在6月和-11月小幅提升至100以上;中式调味酱价格指数表现较为强劲,6月后多次突破100,2025Q4也维持在较高水平;复合调味料价格指数也围绕100上下波动,自2025年8月突破100后连续四个月保持在基准线以上。

相比之下,火锅调料价格指数明显低于其他类目,全年基本处于97-99区间,尽管在下半年略有回升,但始终未能突破100,价格水平承压较为显著。

数据来源;马上赢价格指数

在第二组的五个细分类目中,橄榄油价格指数呈现明显的下行趋势,或与类目本身的快速增长,规模扩大导致的价格竞争压力增加有一定关系,其价格指数在2025年1月接近106,随后一路下行,直至6月跌落100并继续下滑至9-10月出现年度低点,随后11-12月虽略有提升但仍未能突破96。

其余四个类目价格指数走势相似。酱腌菜在年初出现回落后逐步回升,基本稳定在99-100区间,8月后多次接近或略高于100,价格水平相对稳定;提鲜粉与酱腌菜走势基本一致,价格水平也基本稳定;醋类目价格指数全年波动幅度也较小,始终在99-100附近窄幅波动,作为基础调味品,价格水平相对较为稳定;复合调味汁价格指数则波动更为明显,2025年2月至3月连续下滑后逐步回升,但7月起再次承压,年底有所恢复。

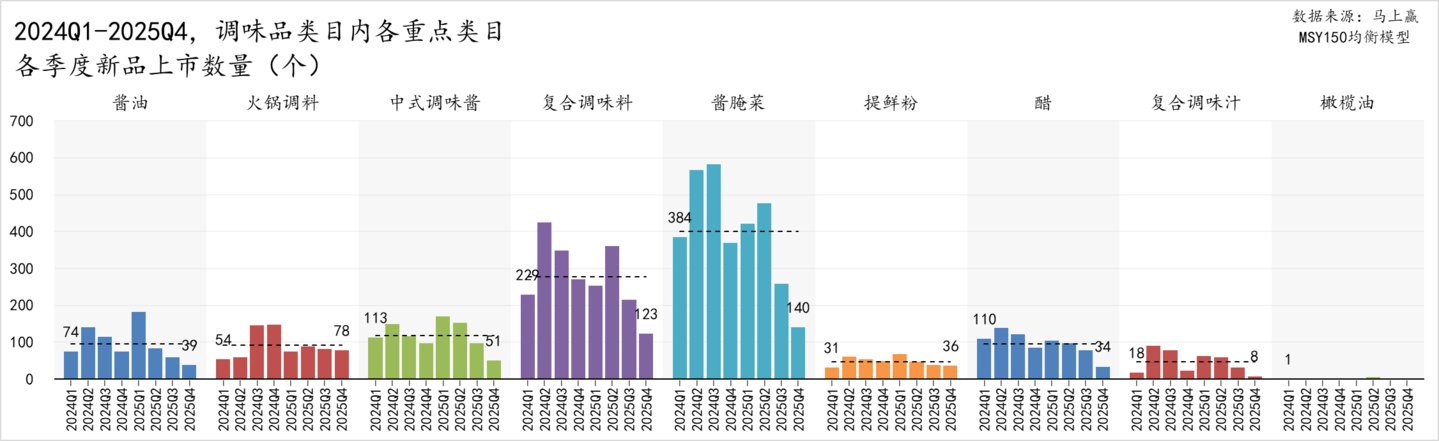

类目新品上市情况

数据来源:马上赢MSY150均衡模型

数据来源:马上赢MSY150均衡模型从各重点类目各季度新品上市数量来看,酱腌菜与复合调味料依旧是上新最为集中的两大类目,总体来看,两个类目的上新数量2025年相比2024年都有较为明显的缩减。其中酱腌菜在2024年Q2和Q3上新数量达到550以上,但随后有所放缓,2025Q3和Q4更是大幅缩减,2025Q4仅有140个新品上市;复合调味料新品上市高峰也出现在2024Q2,上新数量突破400个,随后连续三个季度减少,2025Q2恢复后再次收缩。

中式调味酱和醋处于第二梯队,两个类目2025年相比2024年上新数量亦有萎缩。中式调味酱新品上市数量维持在100左右,2025Q4缩减明显;醋类目新品上市数量略少于中式调味酱,上新节奏相对稳定。

酱油和火锅调料新品节奏相对稳定。酱油2024年各季度新品数量基本在100左右,2025Q1迎来阶段性集中上新,新品数量接近200个,但随后三个季度表现较为冷淡。火锅调料在2024Q3和Q4迎来推新高峰,其余季度上新数量较少。

相比之下,提鲜粉、复合调味汁和橄榄油新品数量偏少,产品创新、产品迭代的步伐较为平缓,其中橄榄油推新数量极低,两年内仅有个别几个新品上市。

2、各重点类目头部集团、规格/价格变动趋势 酱油

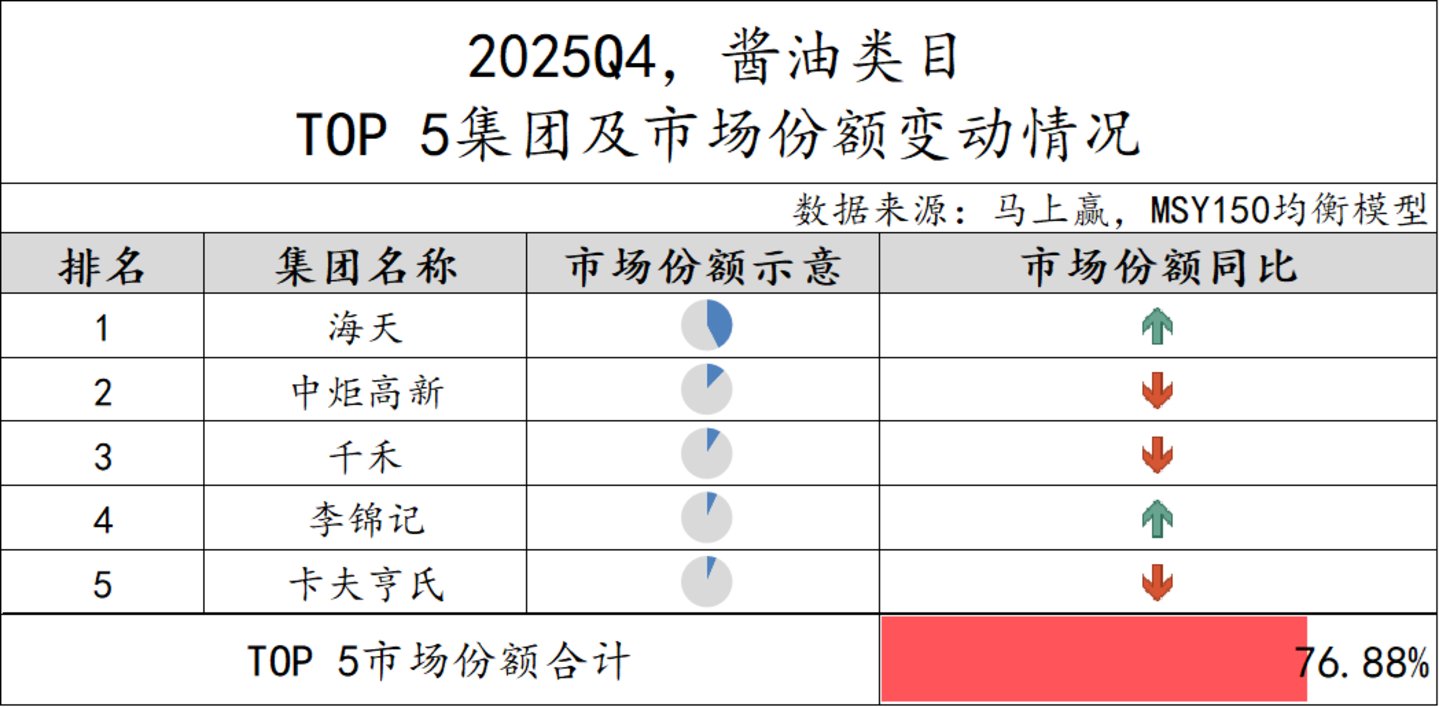

数据来源:马上赢MSY150均衡模型

数据来源:马上赢MSY150均衡模型2025Q4,酱油类目TOP 5集团市场份额合计76.88%,市场集中度较高。从同比变化来看,海天集团市场份额约40%,位居第一的情况下依旧保持市场份额同比增长,李锦记市场份额也有所增长。中炬高新、千禾和卡夫亨氏市场份额则呈现同比下跌。

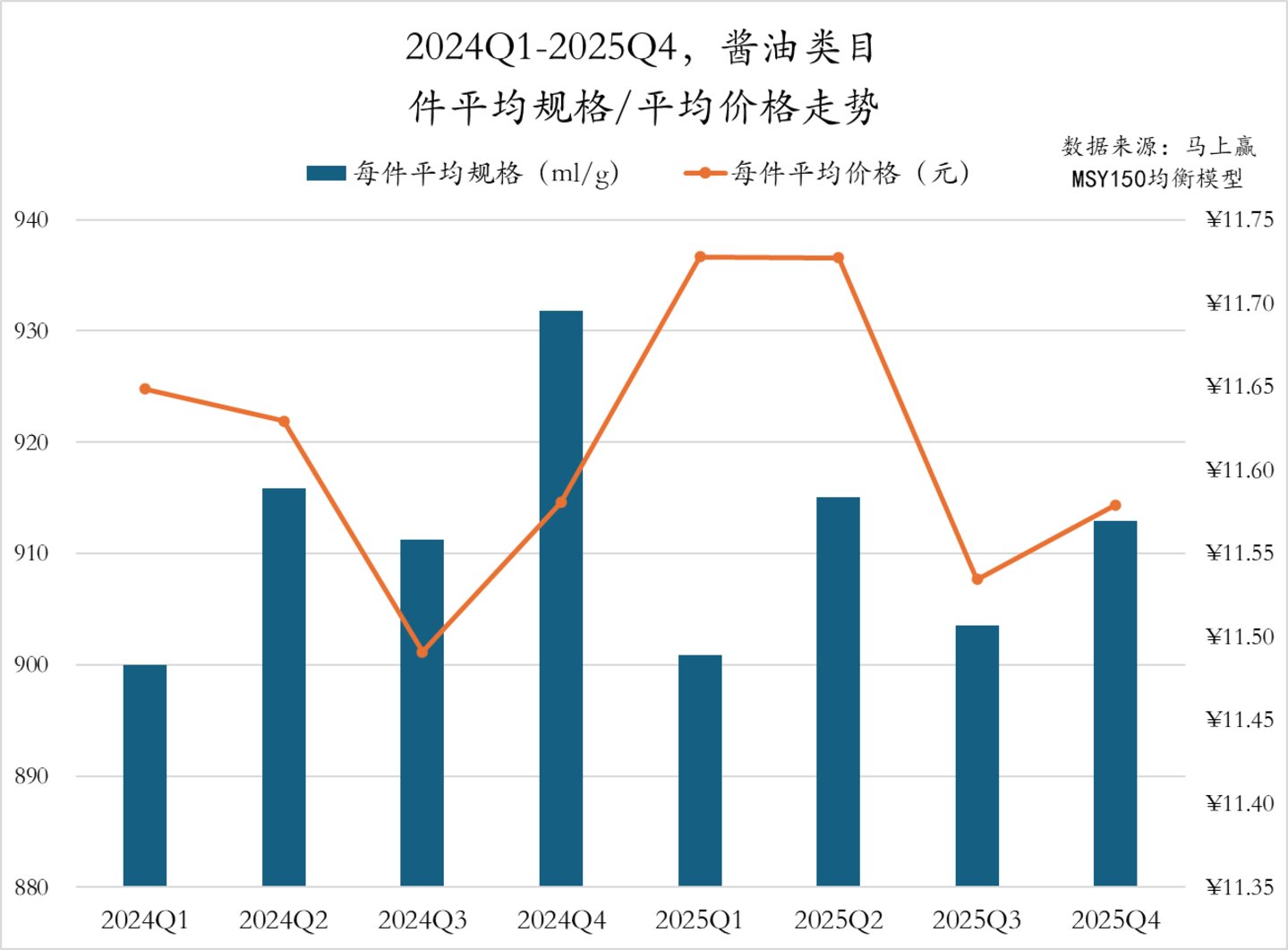

数据来源:马上赢MSY150均衡模型

数据来源:马上赢MSY150均衡模型2024Q1至2025Q4,酱油类目件均规格在2024Q4大幅提升至930ml/pcs以上,其余季度在900ml-920ml/pcs之间波动变化。件均价格方面,2024/2025两年的Q3均为件均价低点,2025年Q1、Q2同比2024年则有着较为显著的价格提升,2025Q3、Q4的件均价也均略高于2024年同期。

2025Q4,酱油类目市场份额TOP 5 SKU构成与上一季度相同,海天集团依旧表现强势,“味极鲜”和“金标”两个系列凭借不同规格各有两款产品上榜,卡夫亨氏“味事达味极鲜酱油”位列第三。规格分布上,从500ml/瓶~1.9L/桶的各种规格产品均有上榜,价格则从9元左右至23元左右不等。

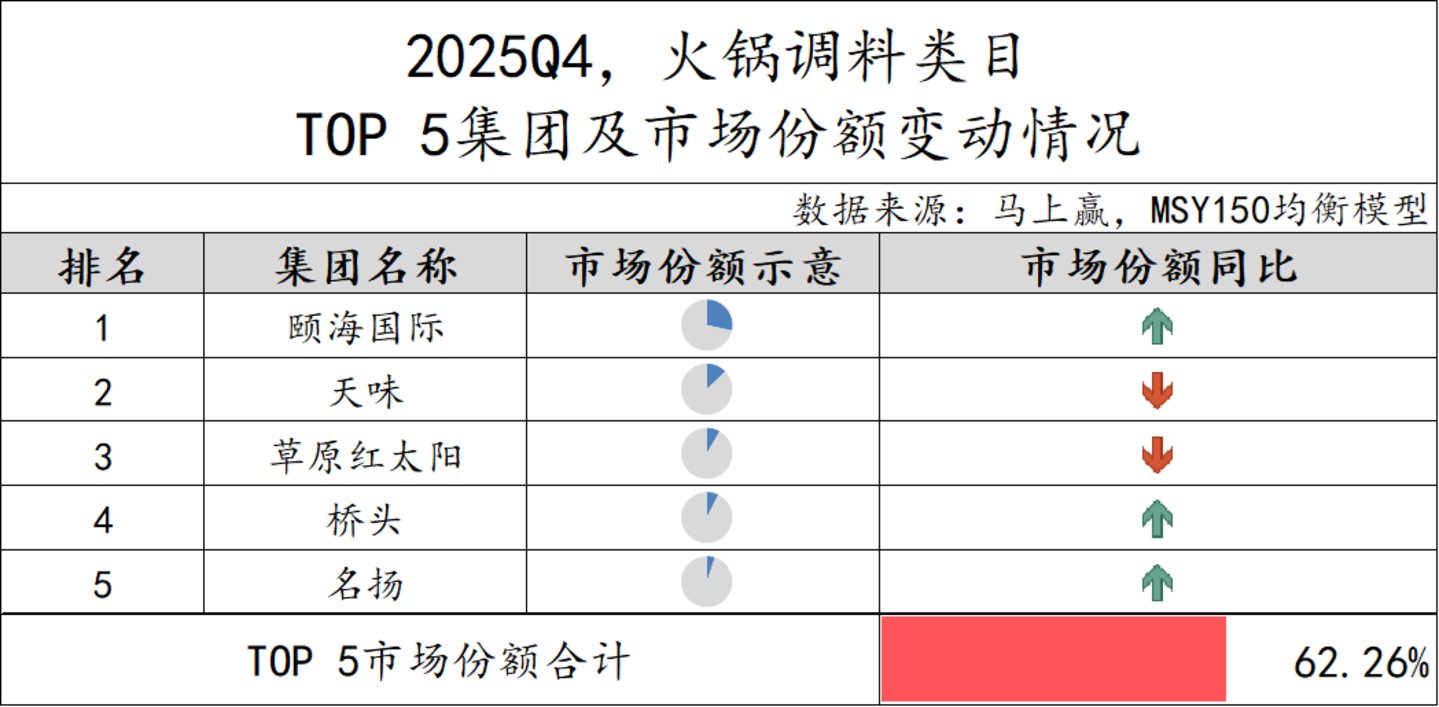

火锅调料

数据来源:马上赢MSY150均衡模型

数据来源:马上赢MSY150均衡模型2025Q4,火锅调料类目TOP 5集团依旧由颐海国际、天味、草原红太阳、桥头和名扬组成,市场份额合计62.26%,市场集中度相比上个季度有所提升(2025Q3 TOP5集团市场份额合计59.11%)。从同比变化来看,颐海国际、桥头和名扬市场份额同比提升,天味和草原红太阳则同比下滑。

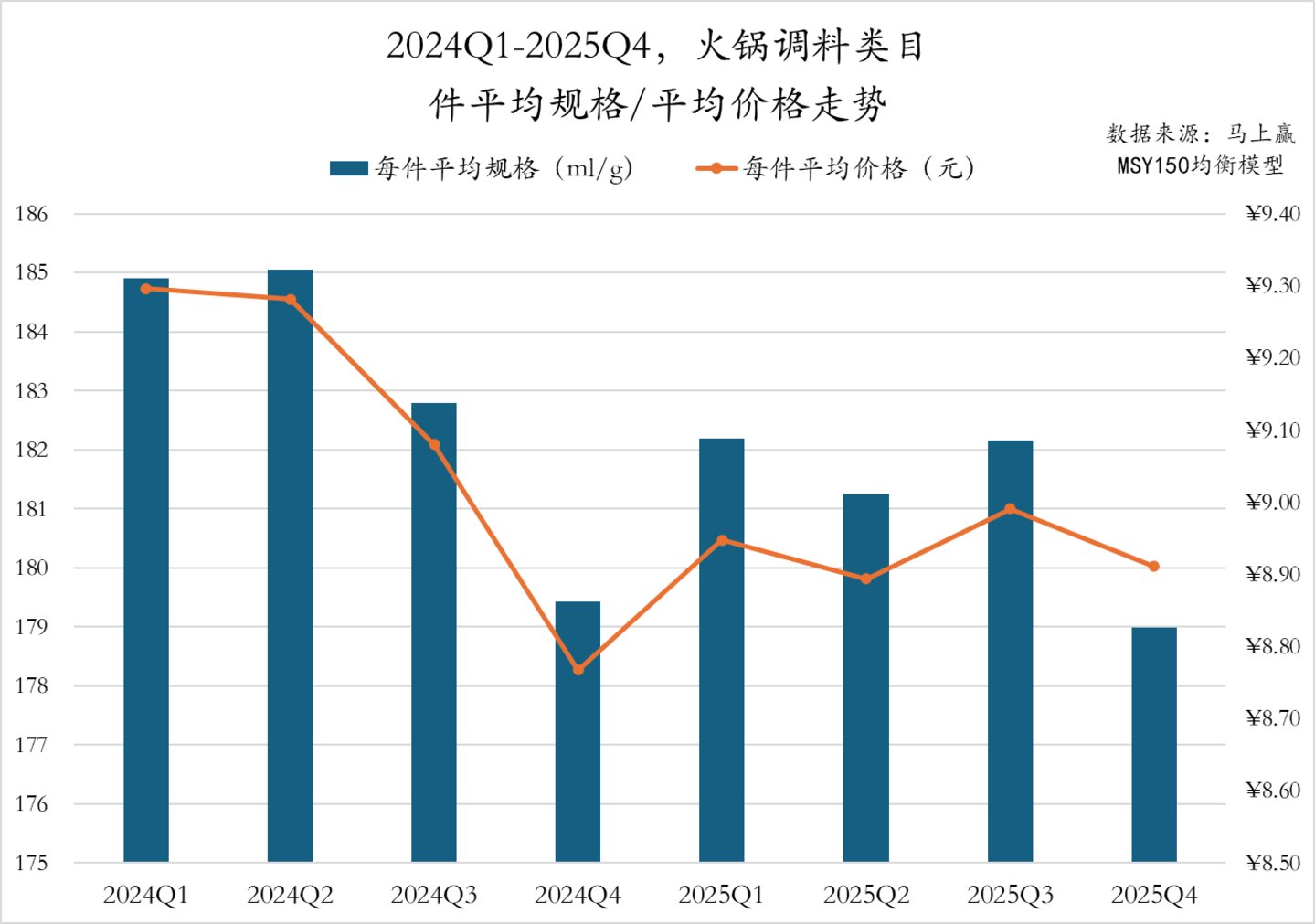

数据来源:马上赢MSY150均衡模型

数据来源:马上赢MSY150均衡模型2024Q1至2025Q4期间,火锅调料类目的件均规格和件均价走势基本一致。件均规格方面,2024Q2达到高点,随后开始明显回落,2024Q4降至低点;2025Q1和Q3规格均有回升,但2025年整体水平仍低于2024年同期。件均价方面,2024Q1至Q2价格保持较高水平,随后整体呈现下行趋势,2025年整体价格相比2024年同期有所降低。整体来看,火锅调料类目呈现出明显的规格与价格“双降”趋势,或是为适应单人份及小型聚餐等需求做出调整。

数据来源:马上赢MSY150均衡模型

数据来源:马上赢MSY150均衡模型从市场份额TOP 5 SKU来看,颐海国际共有三款产品上榜,其中包含小规格组合装产品“牛油火锅底料四小块”;天味也有一款组合装产品位列第五。红九九作为非TOP 5集团,也有一款大规格牛油火锅浓缩底料产品位列第二。在火锅调料类目中,小规格、单块化产品需求进一步提升,企业也正通过规格和价格双降响应市场需求。

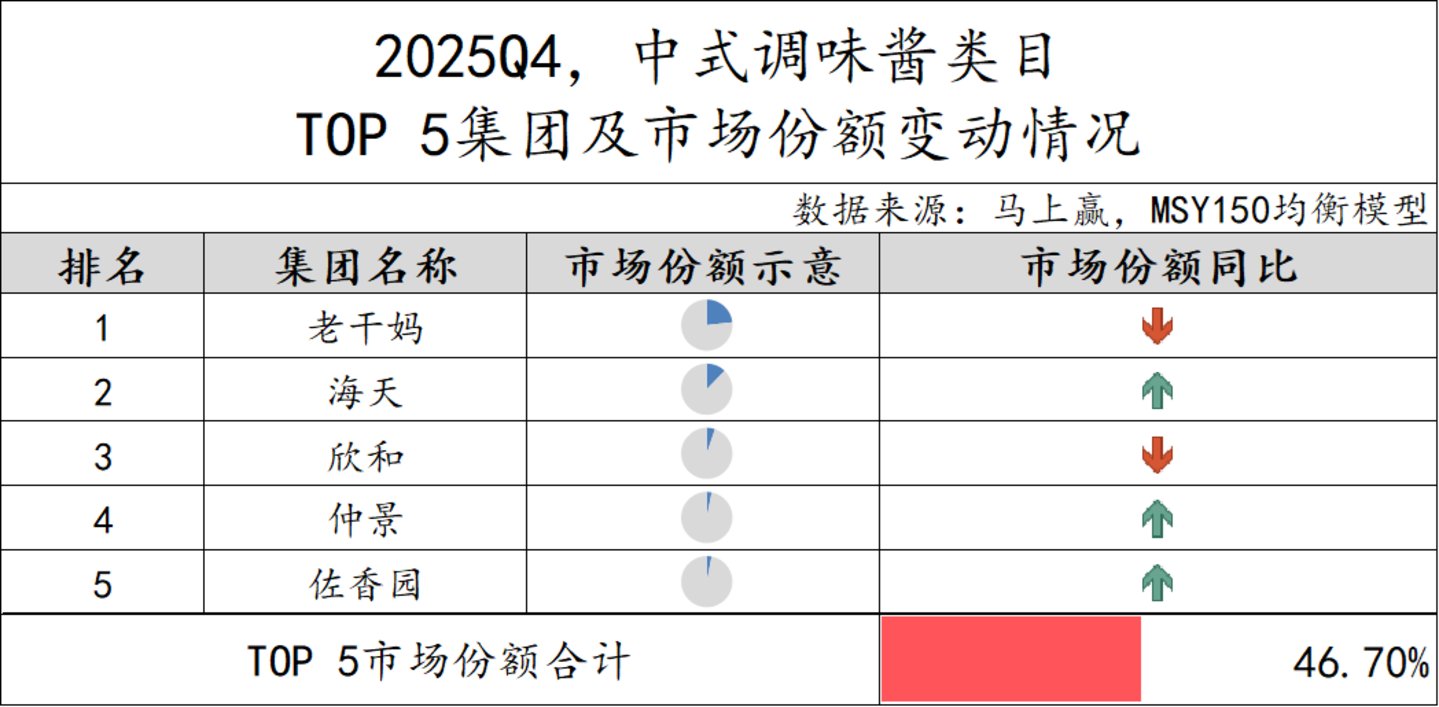

中式调味酱

数据来源:马上赢MSY150均衡模型

数据来源:马上赢MSY150均衡模型中式调味酱类目中,TOP 5集团市场份额合计46.70%,市场集中度较上一季度进一步下降(2025Q3 TOP5集团市场份额合计48.46%)。从市场份额同比变化来看,老干妈位列第一,但市场份额同比有所下降,欣和集团也同比下滑。而海天、仲景和佐香园市场份额同比提升。

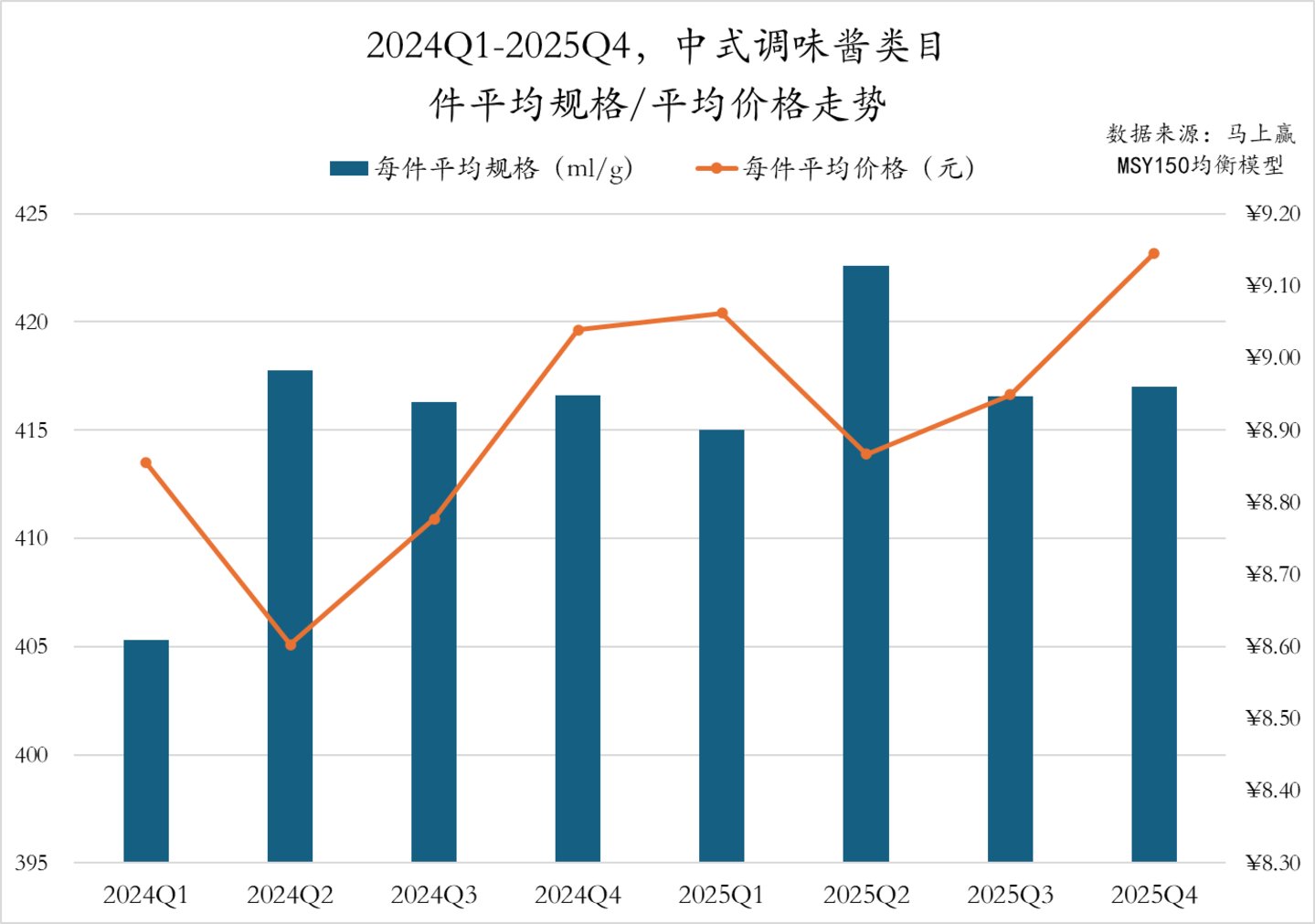

数据来源:马上赢MSY150均衡模型

数据来源:马上赢MSY150均衡模型2024Q1至2025Q4期间,中式调味酱类目件均规格除2024Q1和2025Q2外整体呈现小幅波动,整体有一定的上行趋势。件均价方面则呈现更加明显的震荡上行趋势,在经历了2024Q2的低谷后,波动提升至2025Q4约9.1元/pcs成为观察期内的高点,总体来看,2025年各季度的件均价水平均高于2024年同期。

数据来源:马上赢MSY150均衡模型

数据来源:马上赢MSY150均衡模型2025Q4,中式调味酱类目市场份额TOP 5 SKU中,头部集团经典产品依旧表现强势。作为市场份额第一的集团,老干妈凭借三款不同风味的辣椒酱产品占据了前三,海天则凭借两款不同规格黄豆酱产品占据第四、第五。

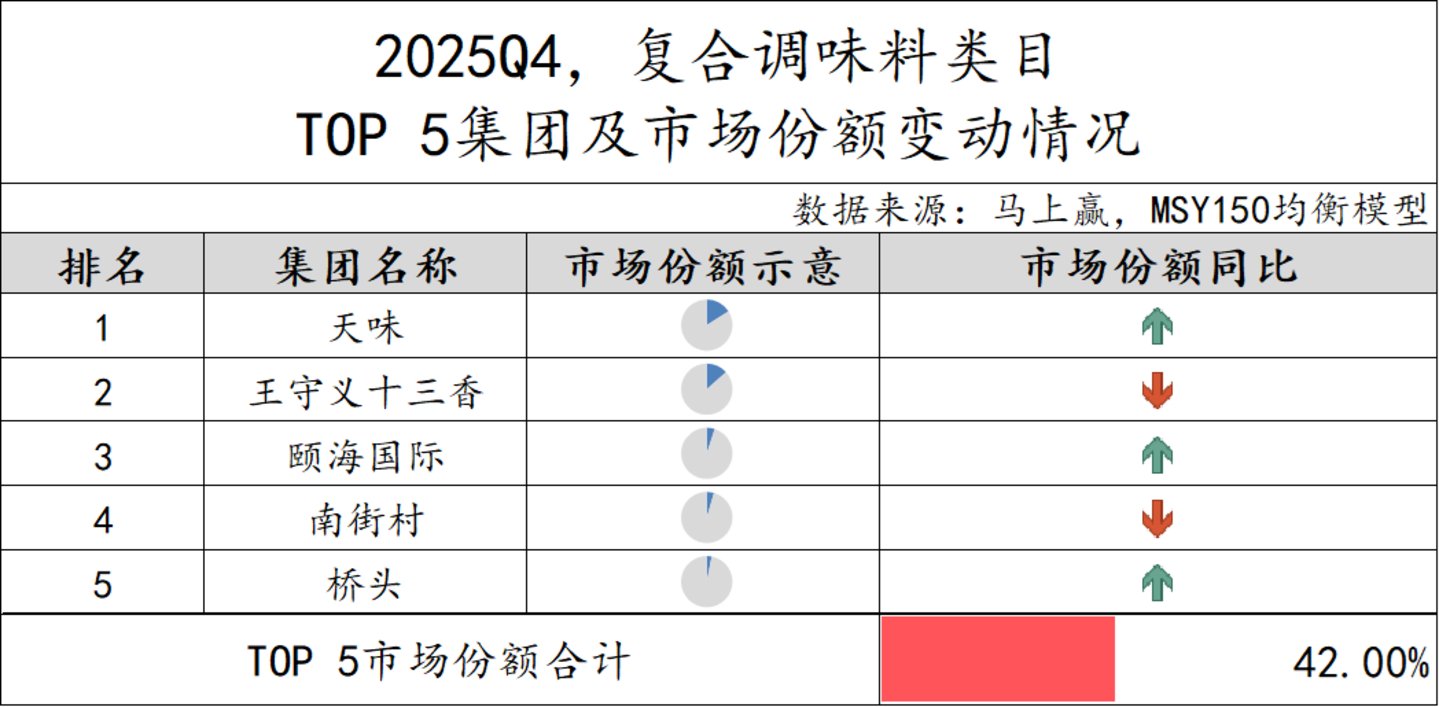

复合调味料

数据来源:马上赢MSY150均衡模型

数据来源:马上赢MSY150均衡模型2025Q4,复合调味料类目TOP 5市场份额合计42%,市场集中度较上一季度有所提升但仍处于较低水平。从同比变化来看,天味、颐海国际和桥头集团市场份额同比提升,而王守义十三香和南街村则同比下滑。

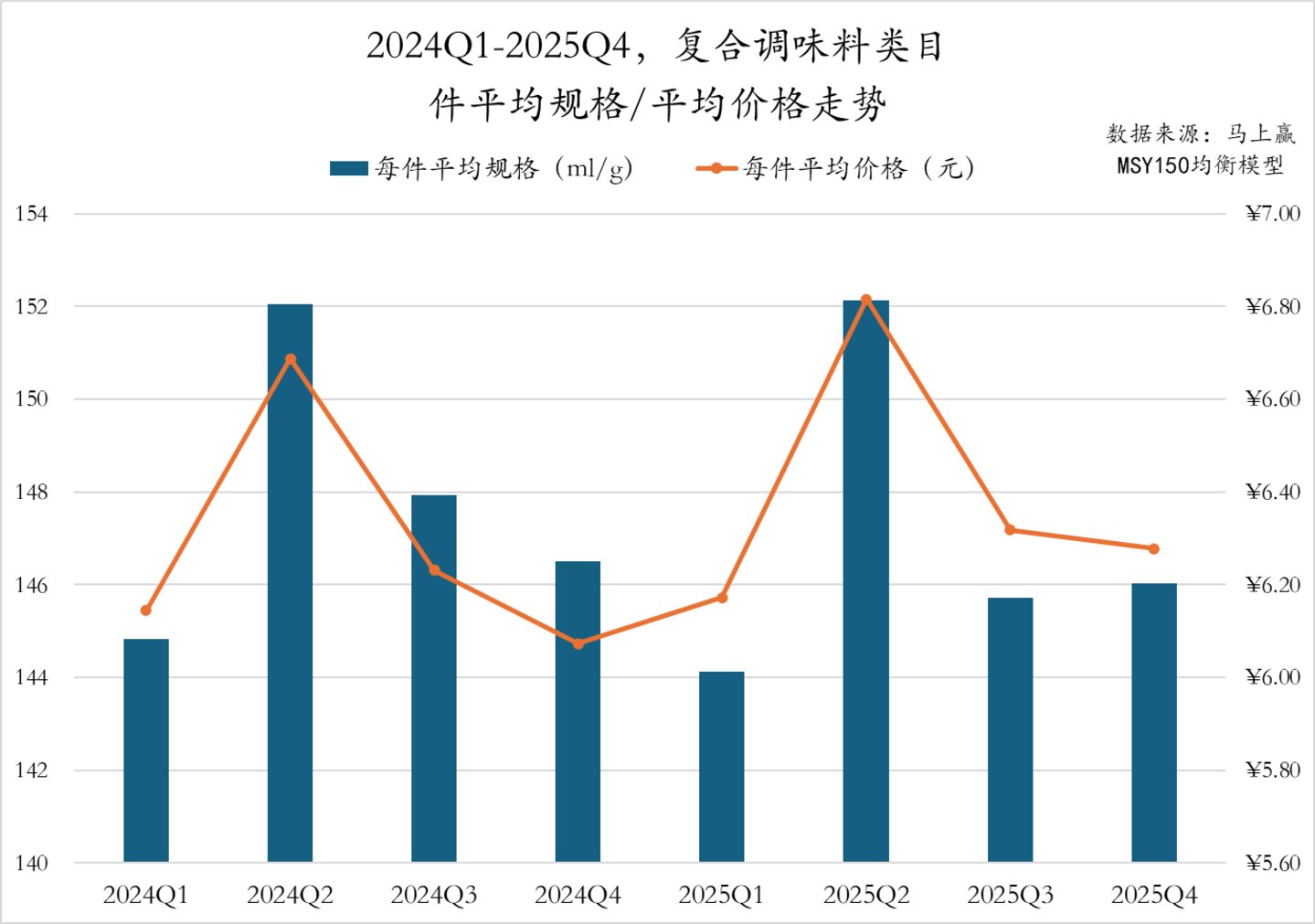

数据来源:马上赢MSY150均衡模型

数据来源:马上赢MSY150均衡模型2024Q1至2025Q4,复合调味料类目件均规格和件均价走势一致,呈现出明显的季节性周期变化特征,两年的Q2件平均规格、平均价格均显著高于其他季度,或与不同季节消费产品的不同有一定的相关性。从件均规格来看,2025较2024有一定的下滑,件均价格上,2025则相比2024同期有一定的上涨。

数据来源:马上赢MSY150均衡模型

数据来源:马上赢MSY150均衡模型复合调味料类目市场份额TOP 5 SKU中,王守义十三香经典产品”十三香调味品“以8.40%的市场份额领跑类目,此外还有升级款产品”十三香调味料金卡装“位列第四。天味集团的好人家品牌也有两款酸菜鱼调味料位列第二和第五。作为非TOP 5集团的毛哥也有一款”酸萝卜老鸭汤炖料“以独特风味跻身第三。

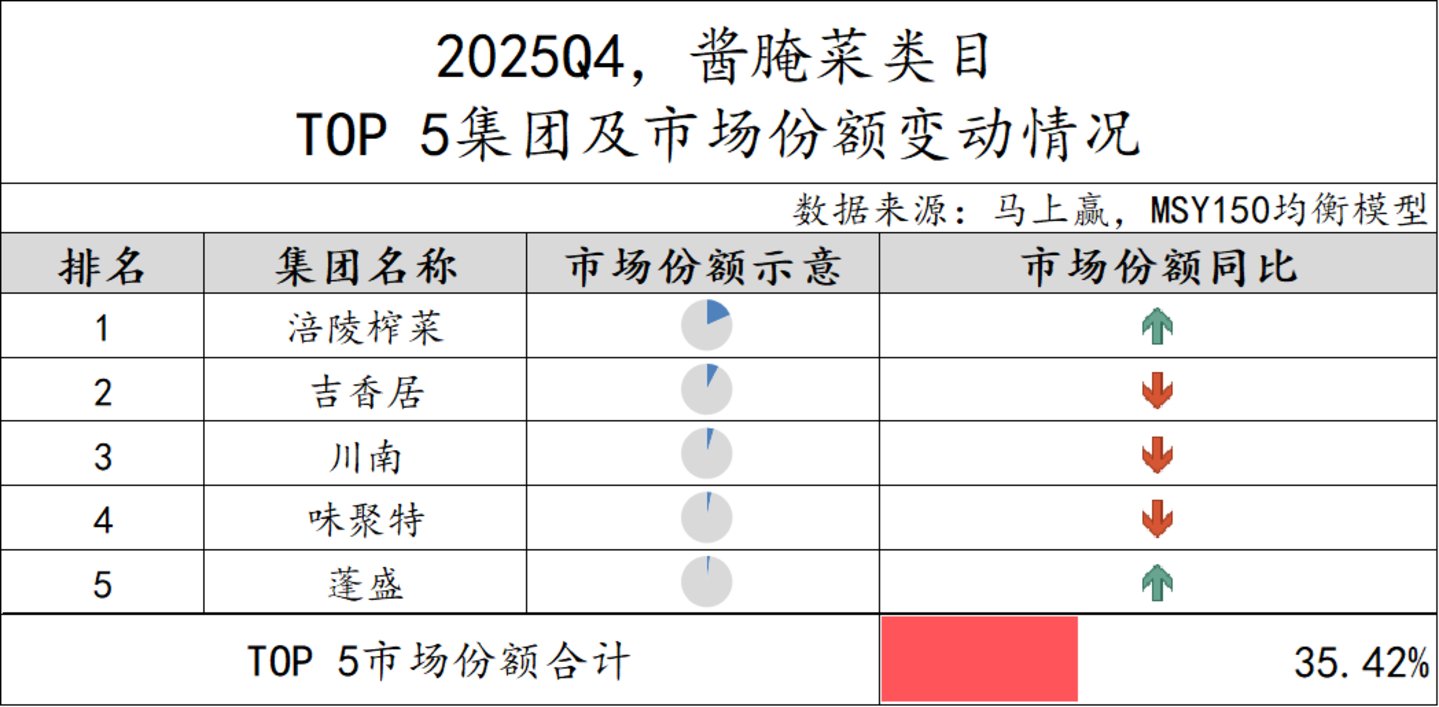

酱腌菜

数据来源:马上赢MSY150均衡模型

数据来源:马上赢MSY150均衡模型2025Q4,酱腌菜类目TOP 5市场份额合计35.42%,市场集中度依旧处于较低水平。从同比变动来看,位列第一的涪陵榨菜市场份额依旧同比增长,蓬盛市场份额也同比提升。吉香居、川南和味聚特市场份额则同比下滑。

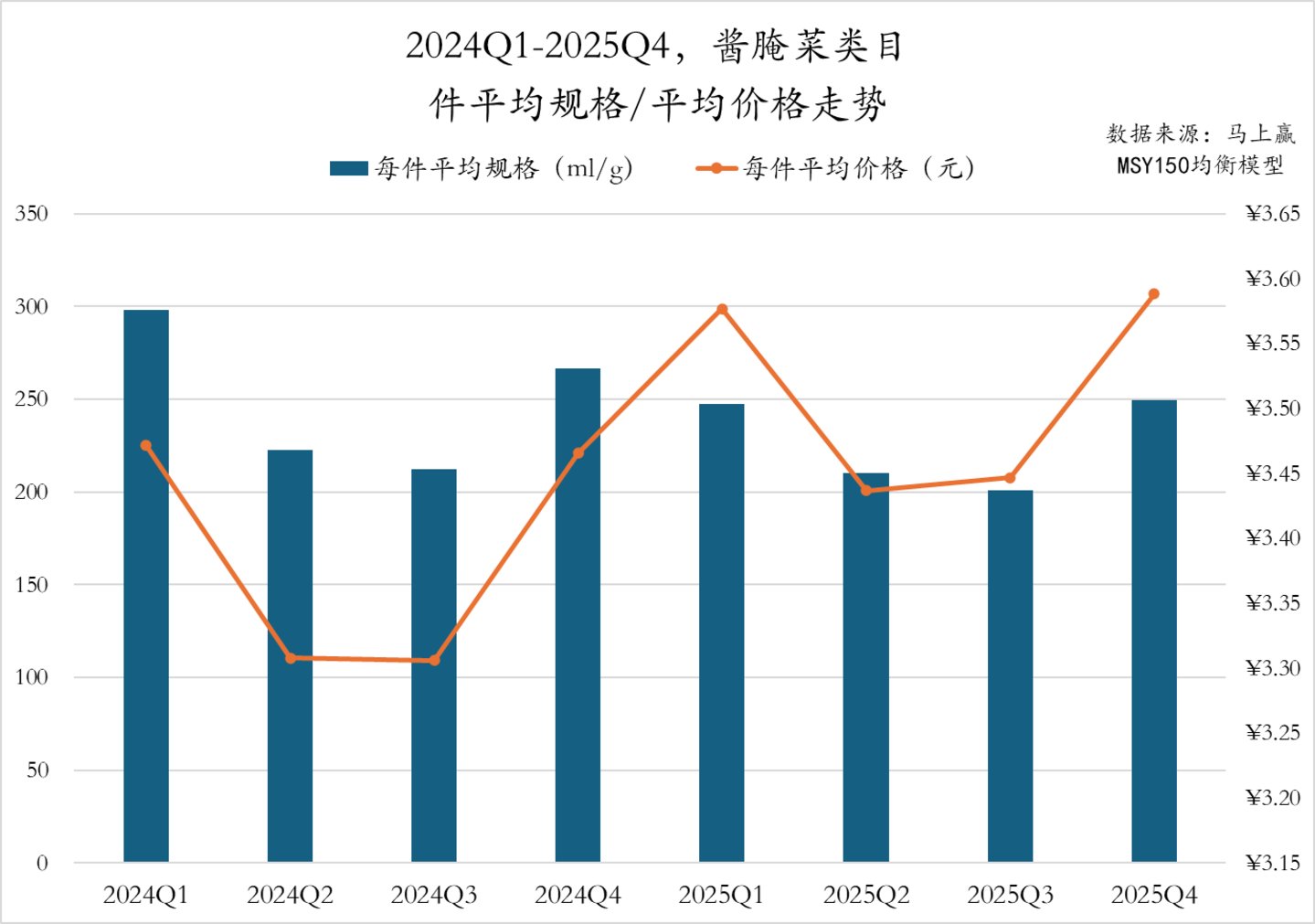

数据来源:马上赢MSY150均衡模型

数据来源:马上赢MSY150均衡模型2024Q1至2025Q4期间,酱腌菜类目整体呈现出一定的提价趋势,在2025/2024两年件均规格基本稳定仅有小幅度提升的背景下,类目件均价有着较为明显的上行趋势,或与类目本身通过价格寻求增长或类目内产品减盐化、健康化升级等有一定的相关性。

数据来源:马上赢MSY150均衡模型

数据来源:马上赢MSY150均衡模型2025Q4,酱腌菜类目市场份额TOP 5 SKU中,头部集团涪陵榨菜依旧包揽所有席位,规格从60g-150g不等,包含”清爽“、”微辣“、”清淡“等不同口味,满足不同消费需求。

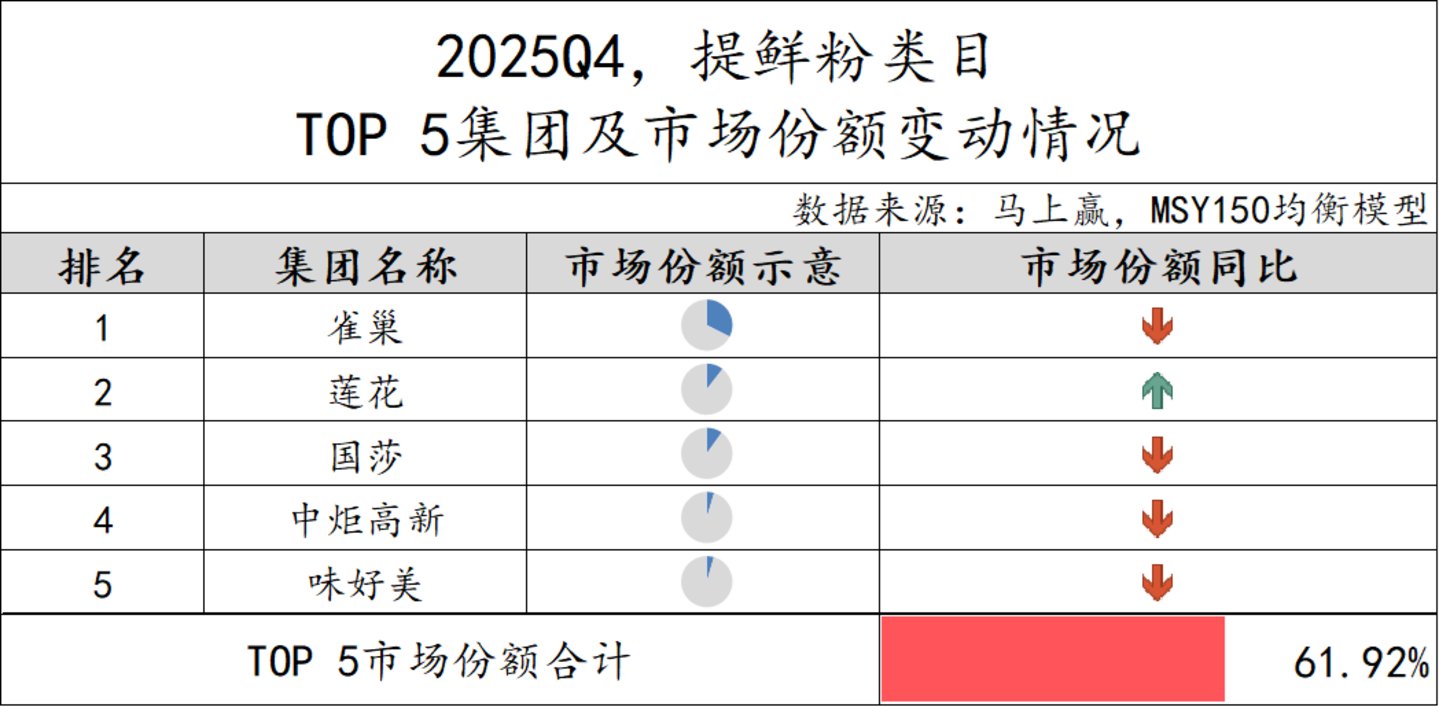

提鲜粉

数据来源:马上赢MSY150均衡模型

数据来源:马上赢MSY150均衡模型2025Q4,提鲜粉类目TOP 5集团为雀巢、莲花、国莎、中炬高新和味好美,市场份额合计61.92%。从市场份额同比变化来看,仅有莲花集团同比有所提升,其余四个集团市场份额则均同比有所下跌。

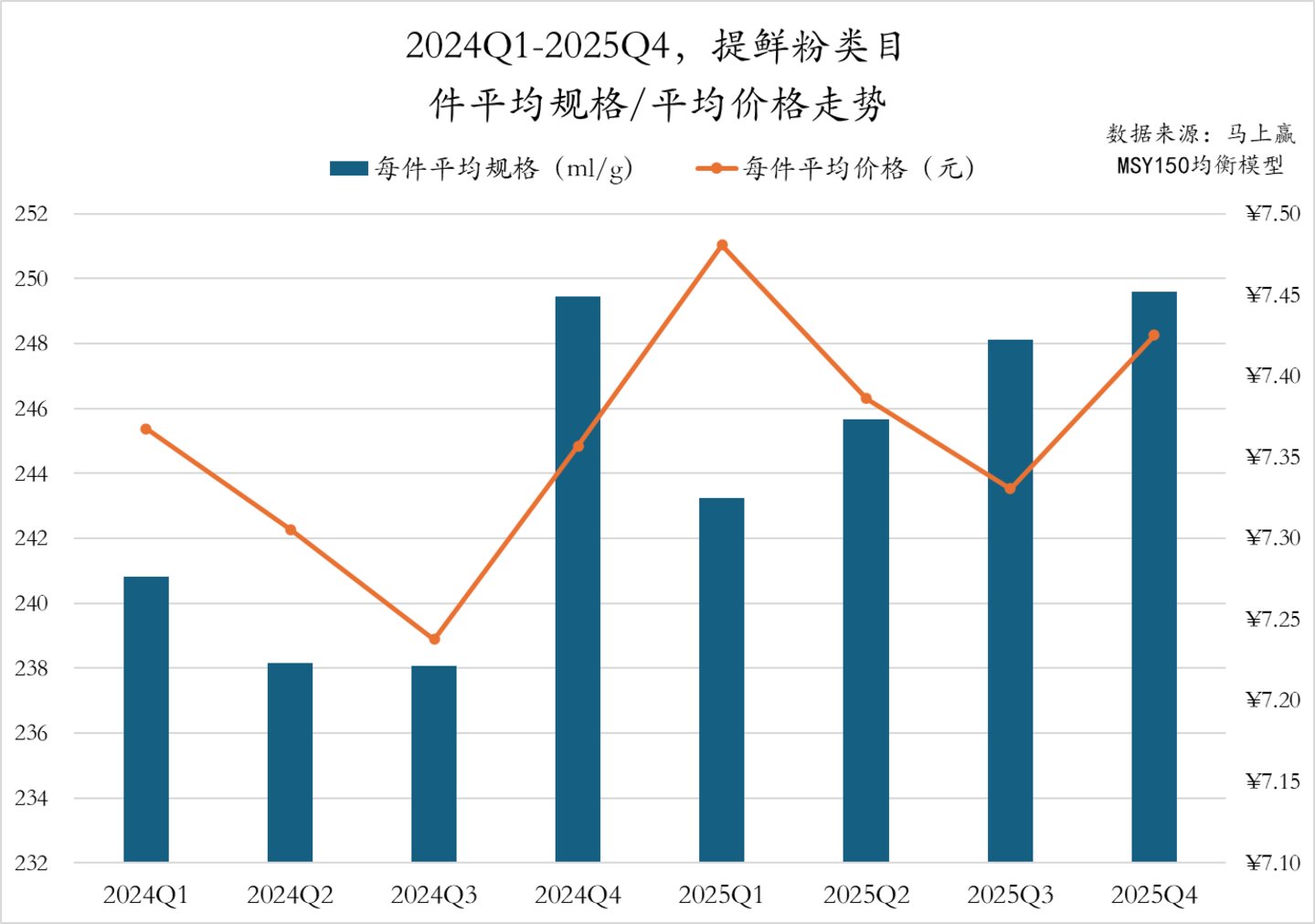

数据来源:马上赢MSY150均衡模型

数据来源:马上赢MSY150均衡模型2024Q1至2025Q4,提鲜粉类目件均规格整体呈现增长趋势,其中2025Q4有着较为显著的波动;相比来说,件均价的波动上升趋势更为明显,2025年各季度件均价格均高于2024年同期件均价格。

数据来源:马上赢MSY150均衡模型

数据来源:马上赢MSY150均衡模型2025Q4,提鲜粉类目市场份额TOP 5 SKU中,雀巢集团包揽前四席,均为“太太乐”品牌鸡精,规格从88g-454g不等。莲花集团则凭借一款味精跻身第五。整体来看,提鲜粉类目中的TOP SKU仍由鸡精、味精主导,松茸鲜类型产品尽管是近一两年调味品市场中的“新星概念”,但在实际的份额竞争中仍未形成明显优势。

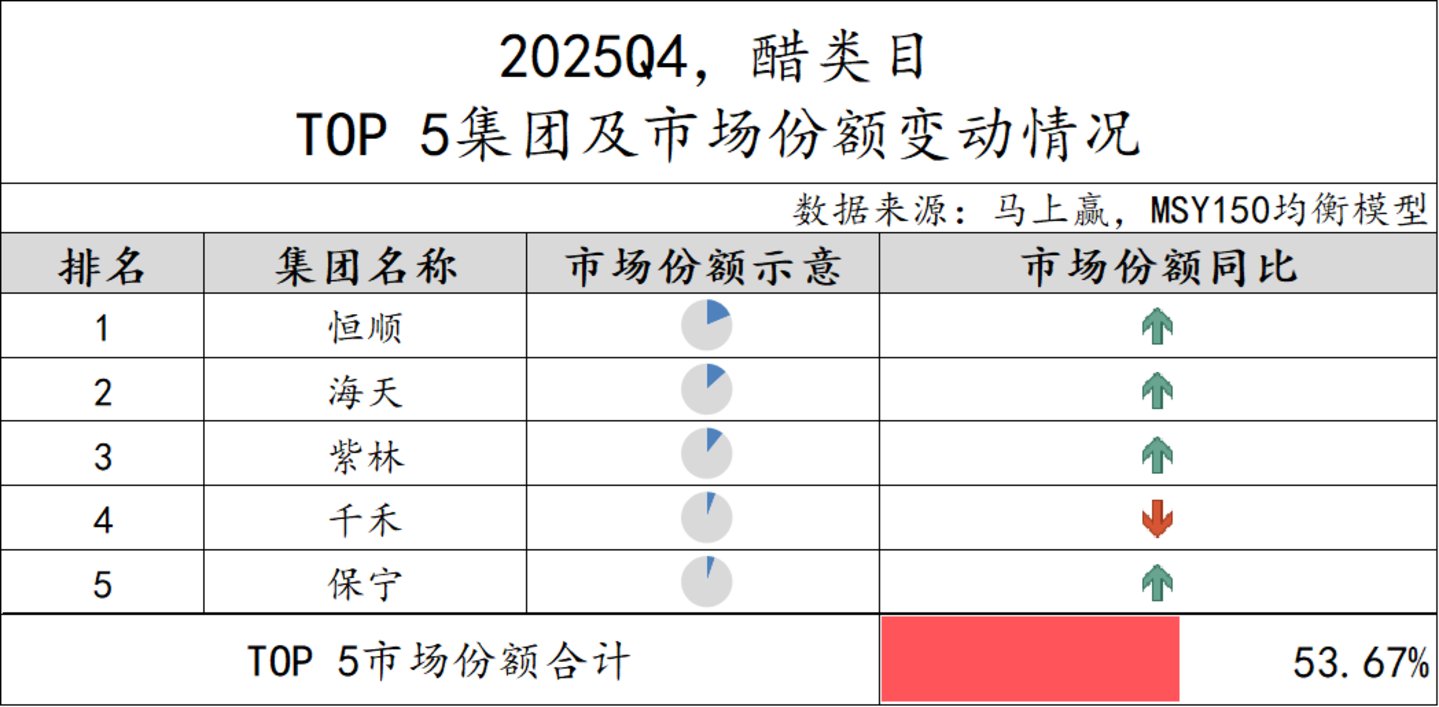

醋

数据来源:马上赢MSY150均衡模型

数据来源:马上赢MSY150均衡模型2025Q4,醋类目TOP 5集团由恒顺、海天、紫林、千禾和保宁组成,市场份额合计53.67%,集中度较低。具体来看,仅有千禾集团市场份额同比下滑,其余四个集团均呈现同比增长。

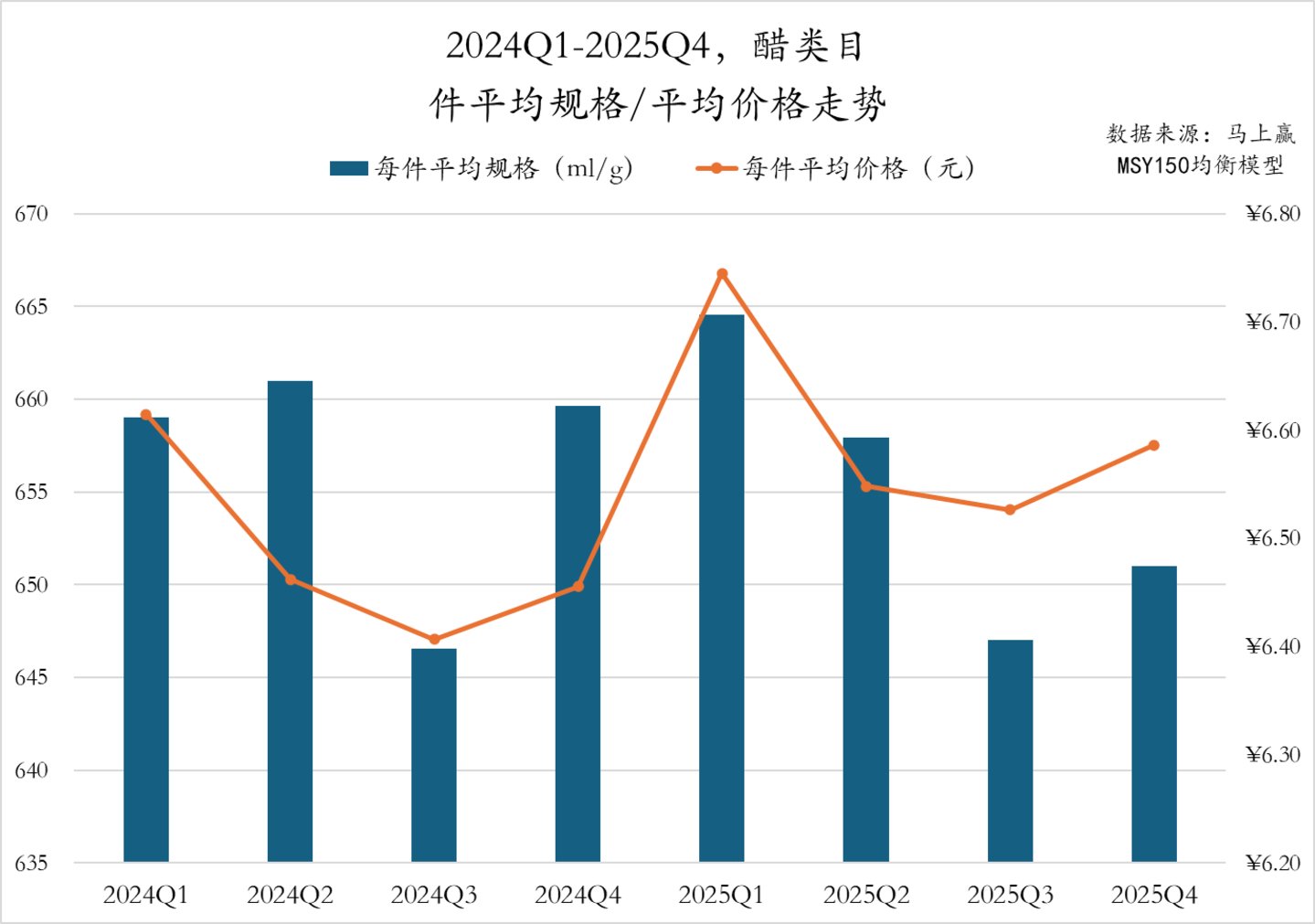

数据来源:马上赢MSY150均衡模型

数据来源:马上赢MSY150均衡模型2024Q1至2025Q4,醋类目件均规格季节变化明显,两年的Q3均为年内件平均规格的低值,Q1、Q2则均为高值。值得注意的是,2025Q4同比2024Q4件均规格有着较为显著的下滑;每件平均规格上,2025年各季度的每件平均价格均高于2024年同期,或存在一定的价格上行趋势。

数据来源:马上赢MSY150均衡模型

数据来源:马上赢MSY150均衡模型2025Q4醋类目市场份额TOP 5 SKU中,恒顺集团包揽四席,产品类型/风味涵盖香醋、陈醋和白醋等,规格均为500ml,海天集团则有一款白米醋跻身第三。

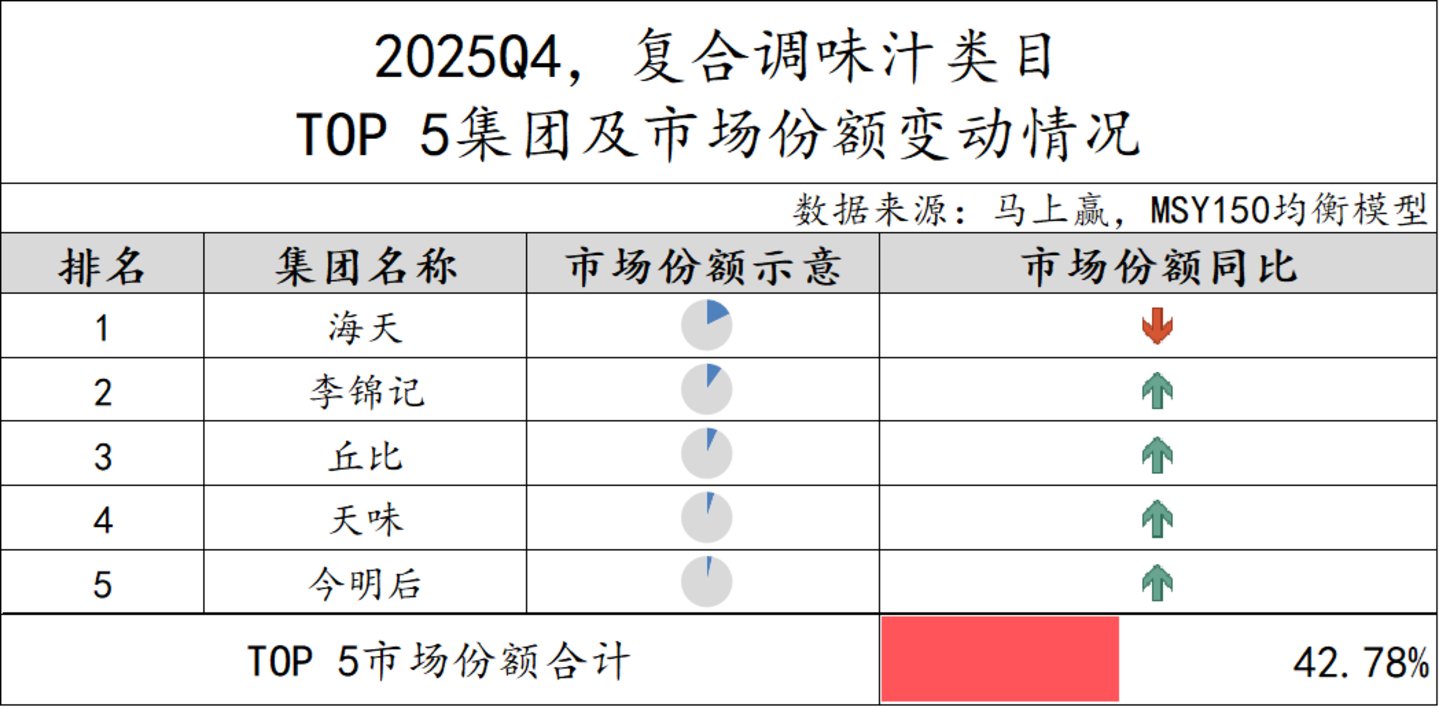

复合调味汁

数据来源:马上赢MSY150均衡模型

数据来源:马上赢MSY150均衡模型2025Q4,复合调味汁类目TOP 5集团组成有所变动,今明后集团代替鼎丰跻身第五,Top 5集团市场份额合计42.78%,市场集中度依旧较低。从市场份额同比变动来看,海天集团尽管占比高,但同比有所下降;其余四个集团市场份额均同比有所上升。

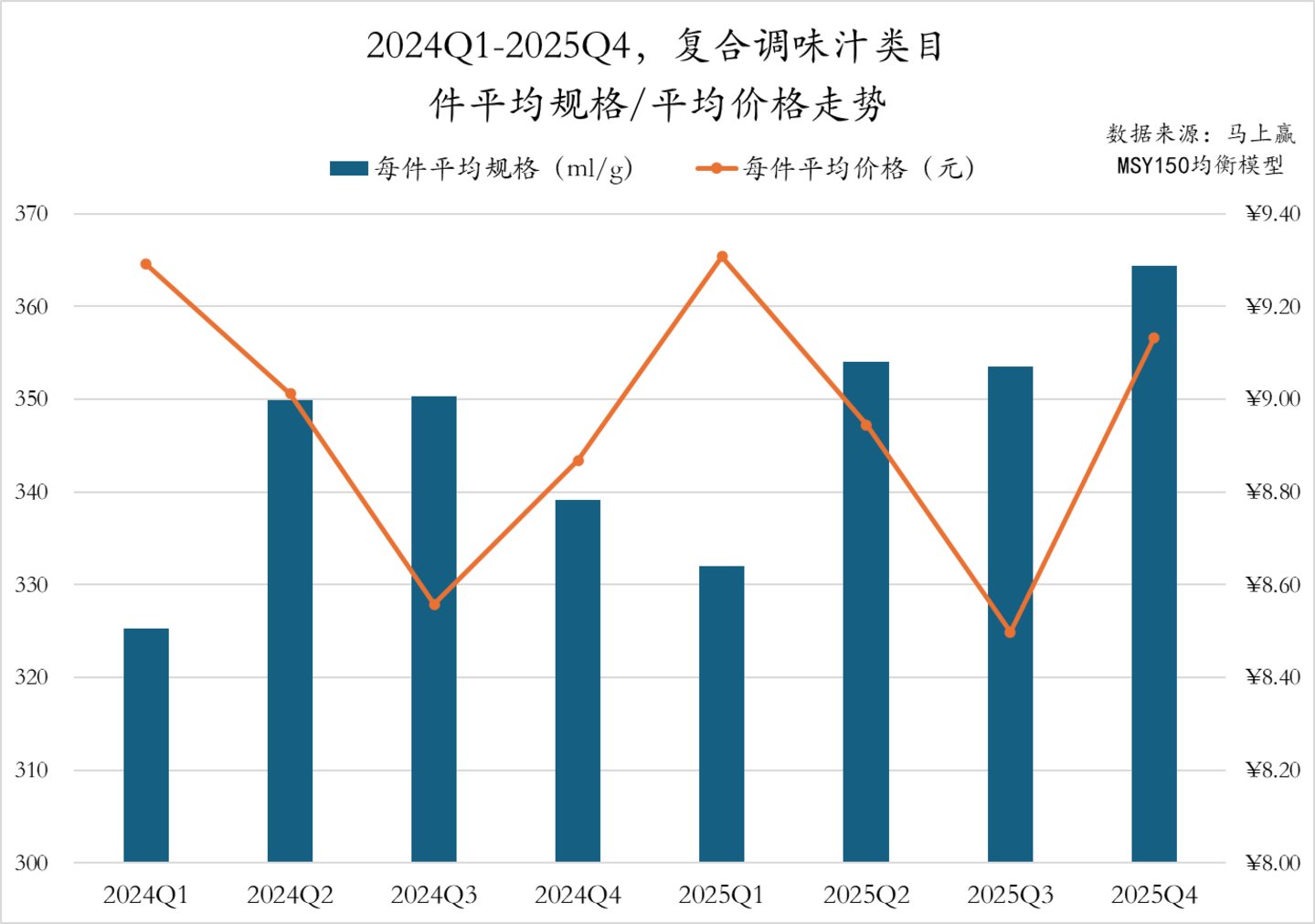

数据来源:马上赢MSY150均衡模型

数据来源:马上赢MSY150均衡模型2025/2024,复合调味汁类目件均规格在2025年各季度中均高于2024年同期,或可说明类目本身有一定的增大规格趋势存在;件均价格上各季度波动较大体现出较明显的季节性,其中Q1为全年最高点,Q3则为全年最低点,或与不同季节适用的不同类型产品有一定相关性,Q1所在的春节年菜调味更复杂调味汁的应用也更复杂,Q3所在的夏季餐桌上凉拌菜更多,复合调味汁的应用可能也以凉拌汁为主,用量较大但单价相对较低。

数据来源:马上赢MSY150均衡模型

数据来源:马上赢MSY150均衡模型2025Q4,复合调味汁类目市场份额TOP 5 SKU归属海天、李锦记、丘比和千禾四个集团。海天以”白灼汁“和”凉拌汁“位列第一和第四;千禾同样有一款白灼汁以小规格高单价的特点位列第五。丘比以经典中高端产品“沙拉汁焙煎芝麻口味”跻身第三;李锦记也有一款”黑椒汁“位列第二,TOP 5 SKU不同的口味对应几种不同的调味汁应用场景,分别较大。

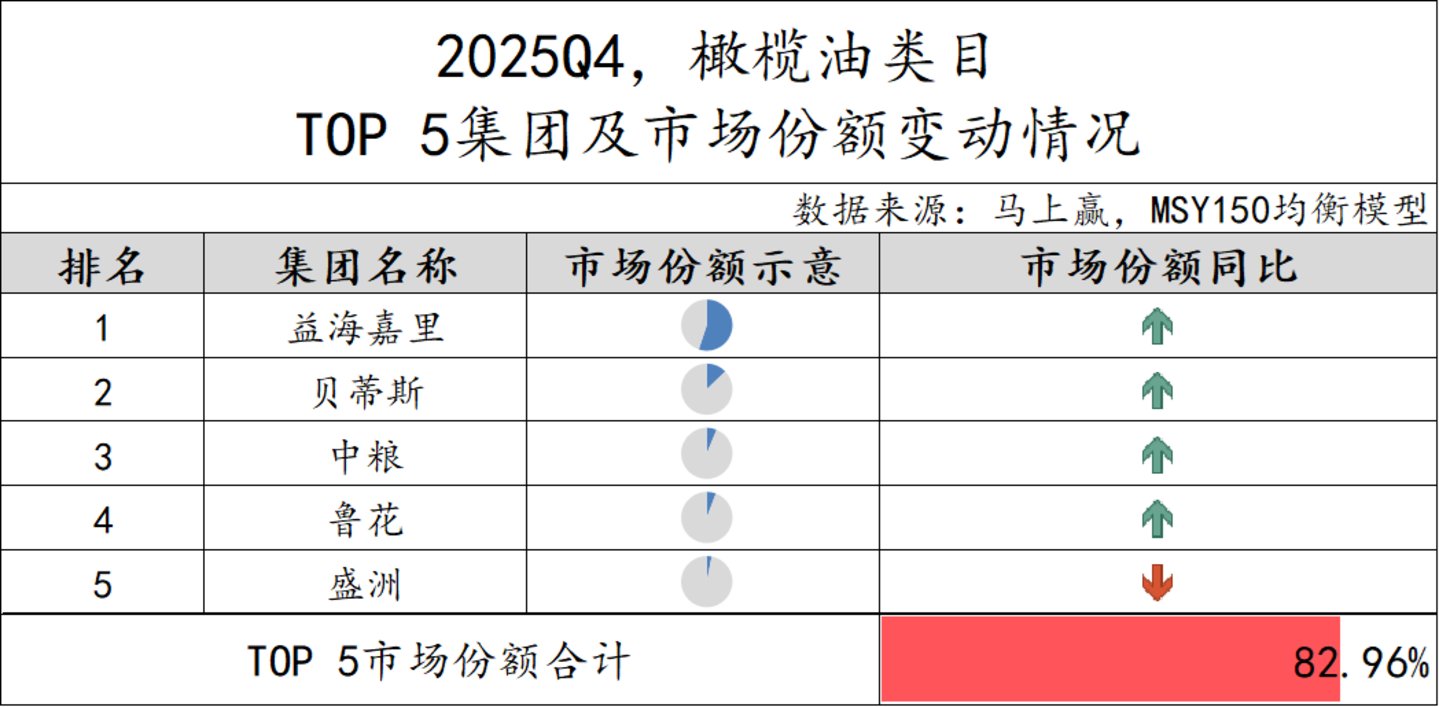

橄榄油

数据来源:马上赢MSY150均衡模型

数据来源:马上赢MSY150均衡模型2025Q4,橄榄油类目TOP 5集团为益海嘉里、贝蒂斯、中粮、鲁花和盛洲,市场份额合计82.96%,是调味品市场中集中度较高的类目。其中,益海嘉里在占据过半市场份额的背景下,市场份额依然实现同比增长。除盛洲市场份额同比有所下滑外,其余集团同比均有所提升,橄榄油类目的集中度也或将进一步提升。

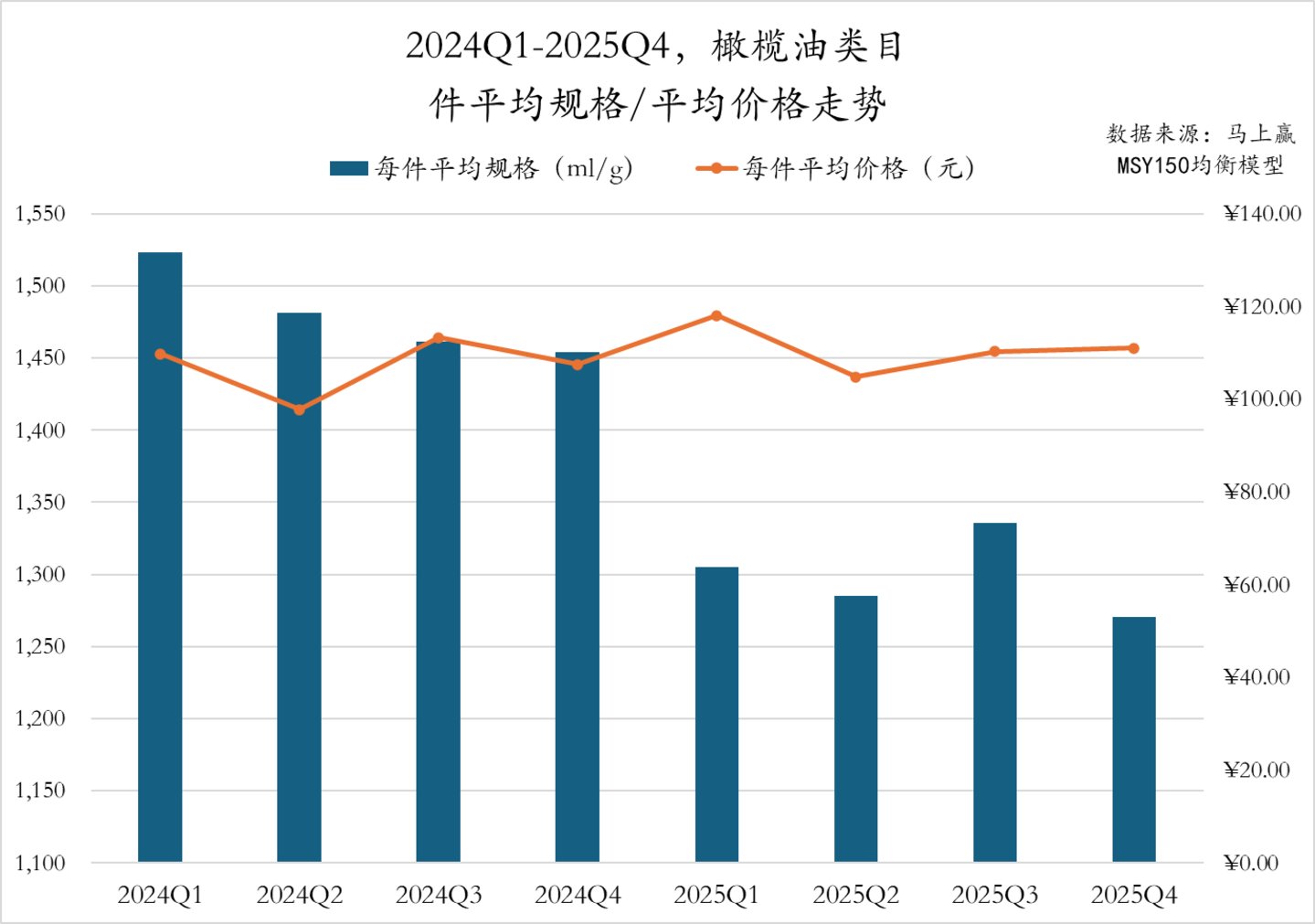

数据来源:马上赢MSY150均衡模型

数据来源:马上赢MSY150均衡模型2024Q1至2025Q4,橄榄油类目呈现出”规格断崖式下滑,价格基本稳定“的走势。件均规格在2024年各季度中就已经呈现出小幅下滑的趋势,但从2024Q4至2025Q1则迎来了一次显著的件均规格下滑,或与套组组合方式/组合习惯的创新与变化有一定对的相关性;相比来说,橄榄油类目的件均价则基本维持在100-120元/pcs区间,甚至在2025相比2024年还有一定的提升,在类目高增长的背景下,未来或也将有更多形态的产品、组合方式等加入到竞争到中,重新定义市场接受的产品形态与方式,这一发展值得持续关注。

数据来源:马上赢MSY150均衡模型

数据来源:马上赢MSY150均衡模型2025Q4橄榄油类目市场份额TOP 5 SKU由益海嘉里集团旗下的欧丽薇兰品牌包揽,TOP 5 SKU的市场份额合计就已经接近50%。TOP 5 SKU涵盖了从79-343元/pcs,规格从750ml-5L的各种不同类型的产品,从侧面体现了欧丽薇兰橄榄油系列产品较为成熟、系统的矩阵和产品布局。

3、调味品趋势前瞻

基于马上赢品牌 CT 中的数据,我们对调味品类目中几个正在流行的产品概念进行了趋势性的分析,通过这些趋势性的概念的发展情况来前瞻性的观察类目未来的发展方向。

从各个概念目前的市场份额表现情况来看:

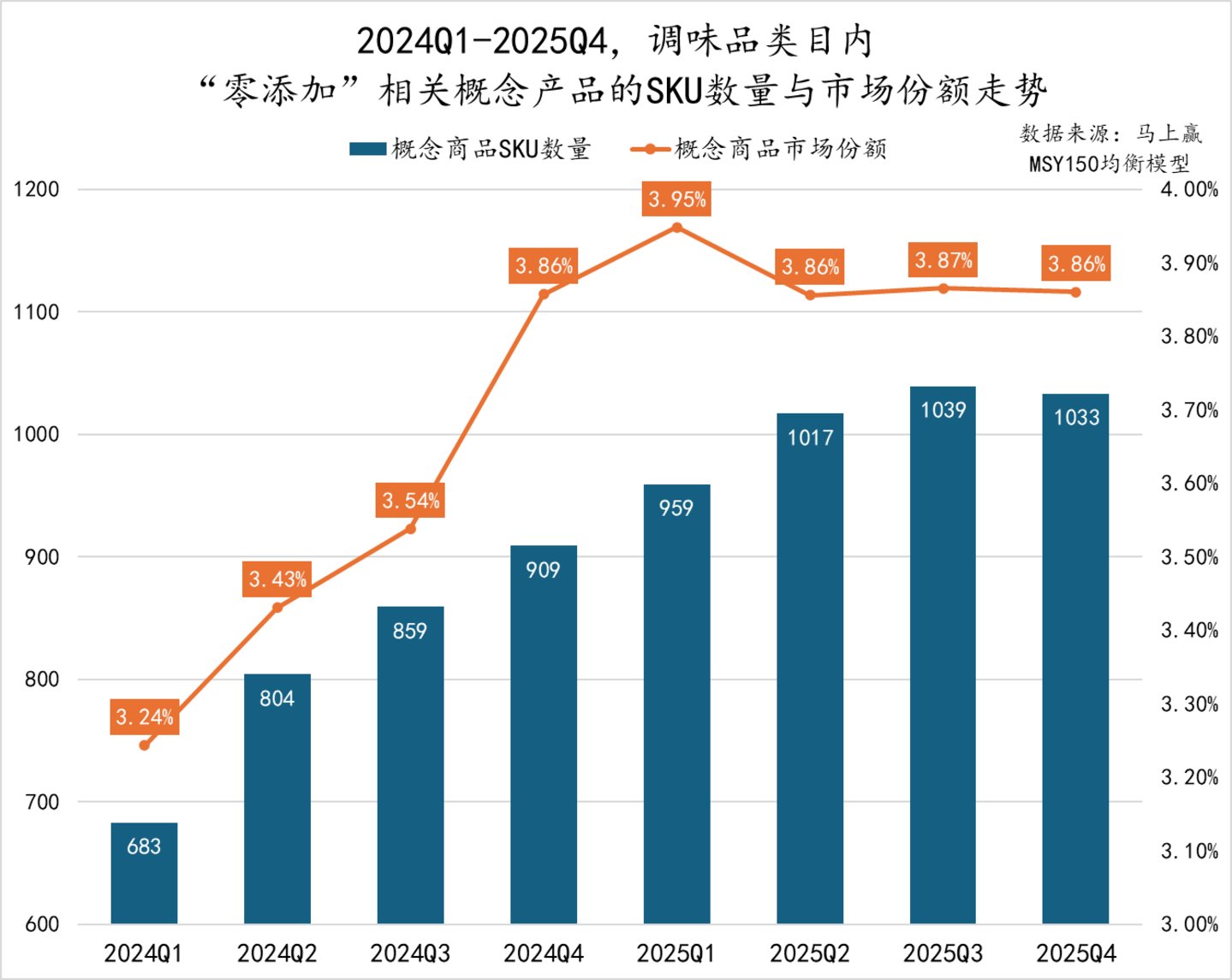

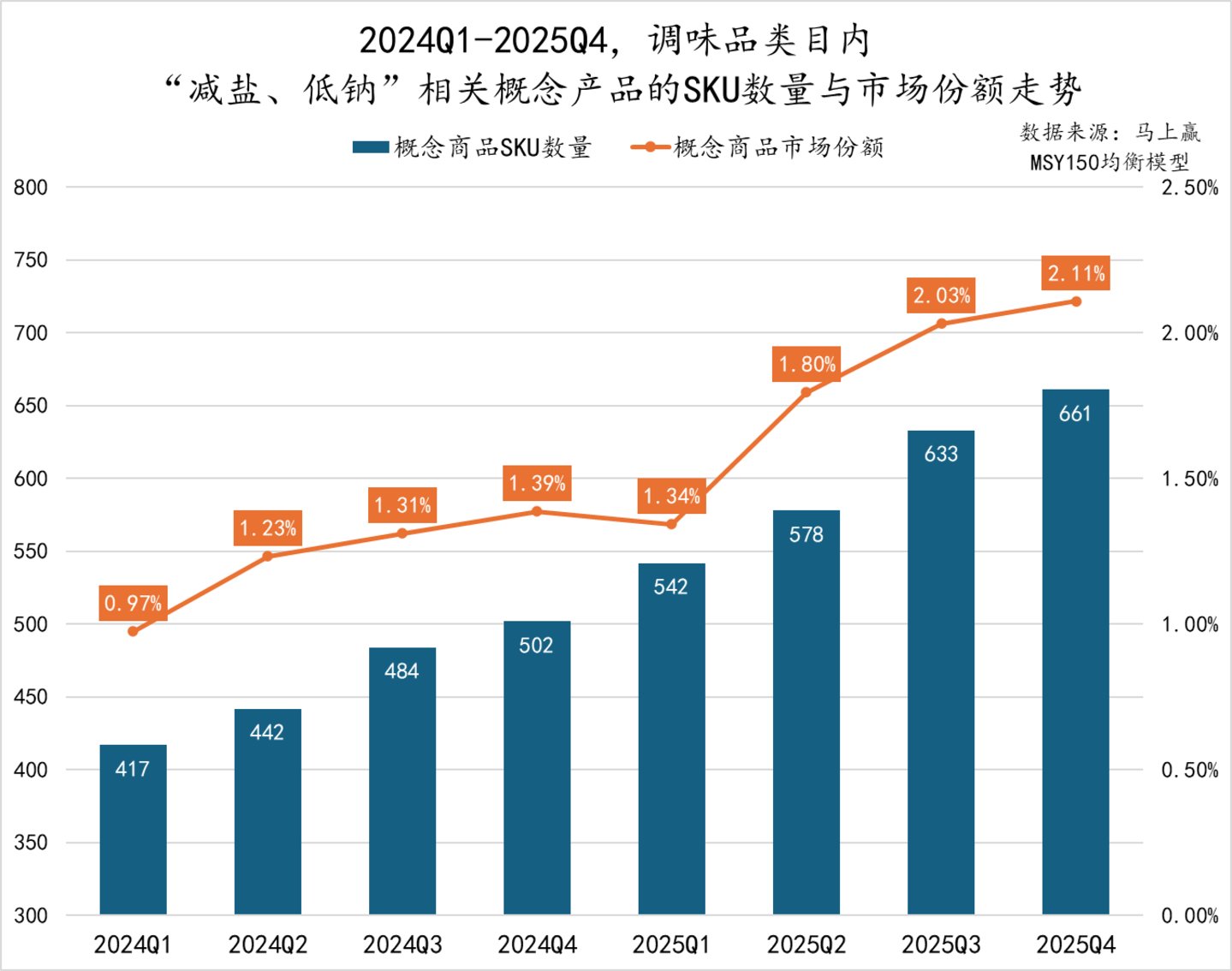

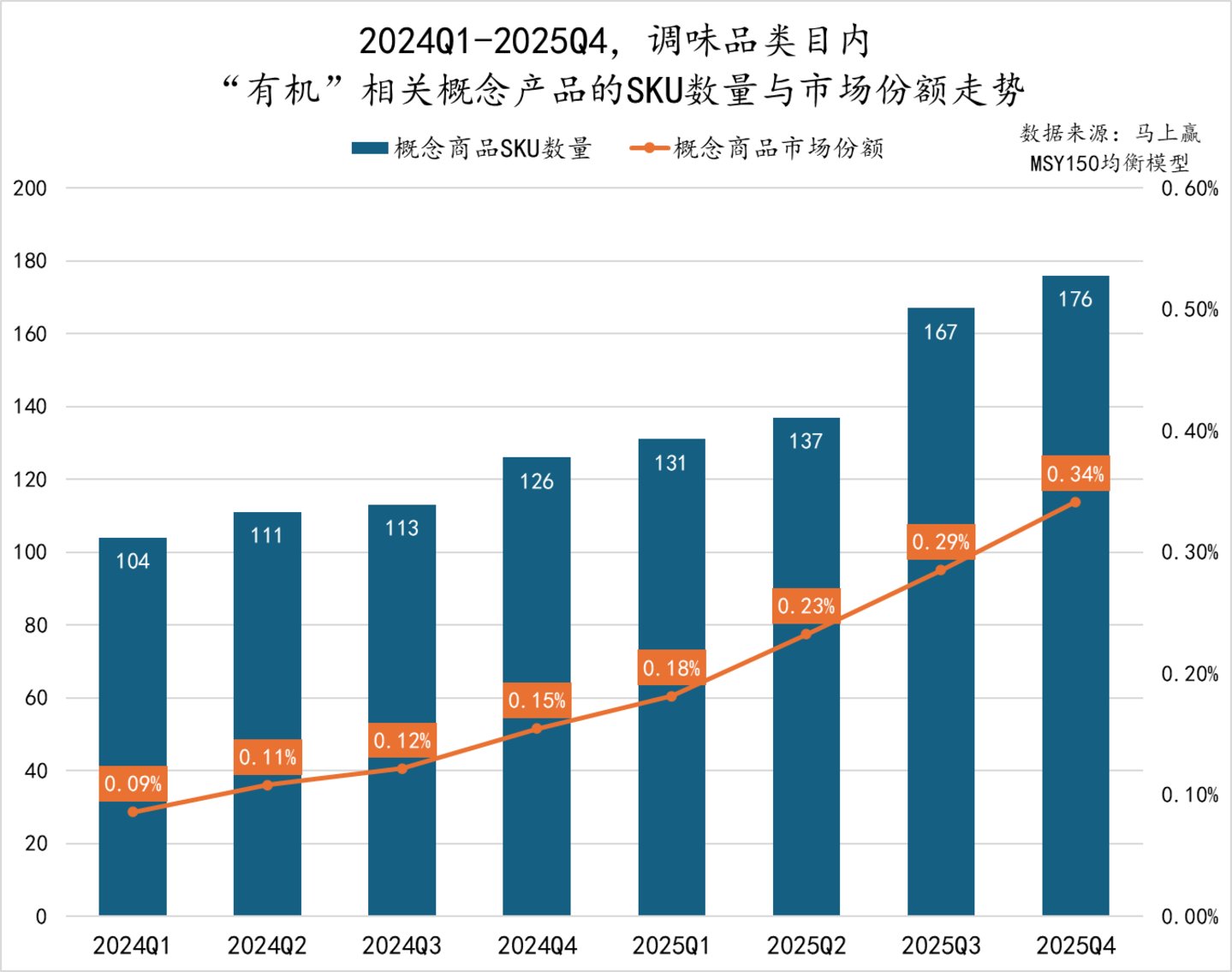

“零添加”相关概念依然在调味品市场中占据最大的市场份额,但受限于法规影响已经明确的退出窗口时间,在2025Q3、Q4,概念包含的SKU数量已经见顶开始下滑,其市场份额也基本见顶,未来或将陆续退坡;“减盐、低盐、低钠”系列概念市场份额其次,其SKU数量、市场份额在2025年各季度取得了较为显著的增长,未来或将接棒零添加概念相关的健康消费人群,成为调味品健康潮流中的“概念新星”;“有机”概念目前的市场份额最低,增长势头虽然明显,但受限于严苛的供应链要求以及相对高昂的产品价格带,整体份额与SKU供给数量目前依然不算太大,有待进一步成长。趋势1:“零添加”概念

相较于“有机”而言,“零添加”概念已经在调味品市场相对成熟,也是近两年最火热、讨论最多的概念之一,但在国家食品安全标签新规出台后,零添加概念的市场前景并不乐观,且根据现行法规,零添加概念或将在2027年逐渐退出主流消费市场。

数据来源:马上赢MSY150均衡模型

数据来源:马上赢MSY150均衡模型2024Q1至2025Q4,“零添加”相关概念产品已由高速扩张期进入瓶颈期。尽管SKU数量在2025Q2一度突破1000个,但随后在2025Q4首次出现回落。市场份额也在2025Q1到达峰值后有所回落,随后保持稳定。2025Q4更是出现了SKU数量与市场份额环比齐跌的情况,这也或是该概念未来一段时间的趋势。

趋势2:低盐/减盐/低钠等系列概念

除了有机、零添加外,随着消费者健康观念的不断升级,低盐、减盐等控盐控钠相关的需求,也在逐渐被消费者重视的过程中。国家健康饮食倡议中的三减三健,明确指向了减盐,这也给相关产品概念带来了进一步发展的机会。

数据来源:马上赢MSY150均衡模型

数据来源:马上赢MSY150均衡模型2024Q1至2025Q4,“减盐、低钠”相关概念产品SKU数量稳步增长,从417个持续扩张至661个,概念正在被越来越多的品牌与消费者接受和认可;SKU数量供给不断攀升的背景下,概念市场份额从2025Q1起增速显著提升。从发展趋势上看,该概念也或将在未来持续吸收转化零添加概念的相关消费人群。

不同于逐渐进入瓶颈期的“零添加”和基数尚小的“有机”概念,“减盐、低钠”赛道兼具了份额基础与高增长动能,在明确的科学依据和国家政策支持下,成为调味品市场中品质化、健康化选择的核心增长引擎。

趋势3:“有机”概念

首先是“有机”产品概念在调味品大类中的发展趋势。

数据来源:马上赢MSY150均衡模型

数据来源:马上赢MSY150均衡模型2024Q1至2025Q4,调味品类目内”有机“相关概念产品的SKU数量与市场份额均呈现持续增长趋势。2024年”有机“概念产品SKU数量、市场份额的增长整体相对较为平缓,但在2025年,尤其是2025年下半年,概念的SKU数量、市场份额均有显著的增长提速趋势。

尽管”有机“概念产品在整体调味品市场中占比依旧较低,但SKU数量的持续提升说明厂商正密集布局“有机”赛道。特别是在零添加等概念新规出台下,“有机”概念或逐步转为高端调味品的“标准配置”,成为健康化、高品质需求下的核心选择。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

658配资提示:文章来自网络,不代表本站观点。